Nu kommer sammanställningen av vår ekonomi i februari. Det var fortsatt mycket märklig vinter men trots detta mer möjlighet till skidåkning vilket var härligt!

Med start januari förra året började vi med månadssammanställningar efter att ha gjort ett ganska långt uppehåll. Många verkade gilla det så vi fortsätter så länge någon vill läsa och är intresserad.

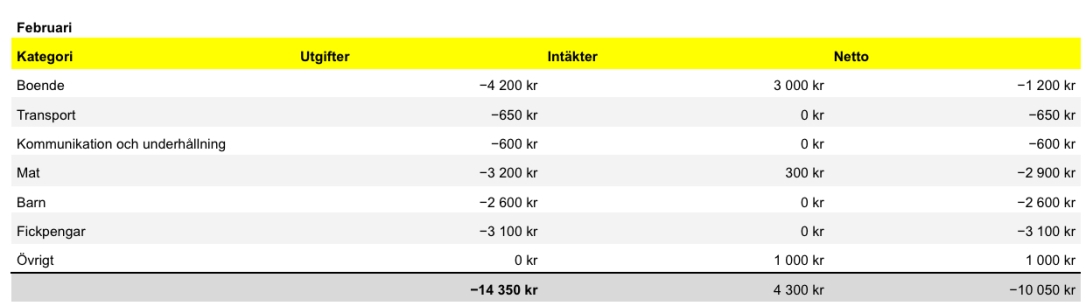

Nedan är en sammanställning av utfallet för februari 2020.

Detta är ett försök att presentera som vi hoppas är tydligt för de flesta. Till vänster ser ni de utgifter som vi har haft under månaden i olika kategorier (vad som ingår i varje kategori framgår här) vilket summerar till 14 350 kr för månaden. Sen har vi fått lite utdelning, ränta och bonus och en ny hyresgäst har flyttat in. Totalt summerar dessa till 4 300 kr. Det ger ett netto på totalt -10 050 kr vilka vi tar ut från vårt sparkonto vilket därmed denna månad minskar med det beloppet.

Totalt var våra utgifter ca 30% under vår budget (som vi höjde från 20 till 21 000 i månaden vid årsskiftet) vilket är en ganska vanlig siffra för februari då vi på ledig tid mest hänger i skidbacken och då liftkort och utrustning redan är betald och maten och fikat mestadels kommer ur ryggsäcken är det ett billigt nöje.

I de flera kategorier var utgifterna ungefär som vanligt, det gäller boende där vi i och för sig gjorde en del jobb på huset men samtidigt var elräkningarna låga och vi sålde även en del möbler och annat som vi inte längre behöver. Även våra fickpengar kom in ungefär på budget. Så även kommunikation och underhållning som var något lägre än vanligt då vi denna månad inte betalade för några streamade serier eller filmer.

I övriga kategorier var utgifterna lägre än vanligt. För transport var det endast lite bränsle. När det gäller mat så gick vi in i månaden med väldigt välfyllda frysar, skafferi och källare varför vi fokuserade på att äta ur med den effekten att vi hade låga utgifter. Vi hade inte heller några speciella utgifter för barnen då de har alla kläder de behöver för säsongen, inga avgifter för föreningar etc. Något som vi kanske glömt och nämna här tidigare är dock att de två yngsta barnen numera har några timmar fritids några dagar i veckan något som drar upp utgifterna i denna kategori.

Trots att ingen månad är typisk så visar sammanställningen hur vår ekonomi hänger ihop och vi tänker att det kan vara en hjälp för den som funderar på att göra något liknande som oss. Den visar också förhoppningsvis att vi verkligen lever som vi lär!

Är det något ni skulle vilja se framöver? Är det intressant eller kan det kvitta? Dela gärna med er av era reflektioner!

Intressant, tack!

GillaGillad av 1 person

Hej och tack för din kommentar,

Kul att du uppskattar:-)

GillaGilla

Ni lyckas ofta att ha en väldigt låg matkostnad trots antalet familjemedlemmar. Det hade varit intressant att veta vilka recept ni varvar med och hur frukost, mellanmål, lunch/middag och kvällsmat ser ut en vanlig månad 🙂 Ni lägger inte ner mycket tid på matlagning?

GillaGillad av 1 person

Hej och tack för din kommentar,

Det finns ett gammal inlägg med en ”typisk vecka” som du kan läsa ingen vecka är den andra lik men detta kan ge en inblick i hur vi tänker.

https://enkelboning.com/2019/10/11/podd-tips-vad-ater-familjen-fri/

Vi lägger nog lite mer tid än medel på matlagning bara för att det är något vi uppskattar men vi äger också relativt ofta väldigt enkel mat för att vi vill lägga tiden på annat. Jag gillar att gå på mataffärer så möjligen har vi en lite lägre matkostnad pga det då jag sällan missar ett bra tillfälle att vara ”svinn-smart”:-)

GillaGilla

Vad är det som gör att ni behöver ha era barn på fritids fast ni inte är borta på arbete? Eller är ni det?

GillaGillad av 1 person

Hej och tack för din kommentar,

Bra fråga! Vi arbetar ju en del med egna projekt. Som vi har berättat tidigare så har vi skruvat och fixat med en struktur som gör att vi hinner med det vi vill samtidigt som vi har tid för barnen. Den äldsta sonen slutar skolan strax innan 15 och då har vi de två yngsta barnen i fritids fram till den tiden dessa tre dagar. Vad vi gör på denna tid är tex skriver den här bloggen, svarar på kommentarer och mail, filar på en ny bok, läser, jobbar på skolan några timmar ibland (som nu när jag skriver den här kommentaren strax innan lektionen börjar), förbereder föreläsningar, pratar med förlaget etc. etc. Istället för att arbete och fritid hela tiden flyter ihop så har vi valt att lägga allt sånt till tiden 8-15 mån-ons och då har de yngsta några timmar fritids så att alla kommer hem samtidigt dessa dagar.

Funkar bra för oss:-)

GillaGilla

Hej! Har följt er ett tag (drygt 1 år) och vill bara säga att det är väldigt inspirerande och motiverande att läsa er blogg. Har även läst boken och lyssnat på diverse framträdanden ni gjort och det inspirerar mig och min familj.

Ha en fin dag och fortsätt som ni gör 🙂

GillaGillad av 1 person

Hej och tack för din kommentar,

Vad roligt att du läser och inspireras, det värmer verkligen att höra och vi blir alltid lika glada! Kul också att du kommit igång och kommentera, det bästa sättet att få svar på sina frågor från oss (och andra läsare) är nämligen att kommentera här så vi kan få igång en diskussion och lära oss av varandra.

GillaGilla

Hej,

Det är en riktigt bra setup ni har och tack för att ni delar med er av informationen.

Jag är en ung man som har börjat spara/investera för att kunna bli fri längre fram likt er.

Jag läste runt på er blogg men jag hittade ingen information om hur ni resonerade kring boende.

Var Boende bland det första ni investerade i efter att ni började spara pengar? Köpte ni en bostadsrätt bland det första ni gjorde? eller kom det senare?

Såg ni till att betala av hela lånet på villan direkt när ni fick chansen? eller hur resonerade ni där? Investerade ni hellre mer pengar på aktier/fonder istället för att så fort som möjligt betala av lånet?

GillaGillad av 1 person

Hej och tack för din kommentar,

Maribel och jag har ju varit tillsammans i 20 år så det är en lång historia där mycket har hänt. En poäng här är att vi oftast bott ganska billigt i hyresrätter, bostadsrätter och hus som legat långt under vår teoretiska förmåga att betala. Vi har däremot inte gjort några vinster på bostadsaffärer då vi mestadels bott utanför storstäderna.

Vet inte om du redan har läst eller lyssnat på vår bok (https://enkelboning.com/var-bok/) annars rekommenderar jag att du långa, köper eller laddar ner den för en mer heltäckande bild av vår strategi där finns även ett ganska uttömmande kapitel om hur vi tänker kring boende och vad som är viktigt kring detta.

Nyligen skrev vi ett inlägg om balansen mellan att investera och amortera där det även finns en massa intressanta kommentarer från våra läsare så där kan du hitta många spännande funderingar kring denna avvägning

https://enkelboning.com/2020/03/02/ekorrens-bokcirkel-amortera-eller-investera/

GillaGilla

Hej igen,

Stort tack för svaret!

Låter som att ni sedan tidig ålder har haft sparande högt prioriterat i era huvuden. Själv är jag kring 30 och har jag levt konsumentlivet och hade inte ens ett buffertkonto med 10000 kronor på för 2 år sedan….

Jag är en ny följare så jag har inte läst detta. Jag kommer att kolla in både länken och boken. För just prioriteringen mellan boende och investering är högintressant för mig just nu. Själv lockas jag av tanken av att ha en helt avbetald Villa och ett nödkonton med tre månaders lön på. För att därefter satsa allt det resterande på investeringar i indexfonder.

Mvh

Andreas

GillaGillad av 1 person

Hej igen,

Som sagt läs länken (och gärna boken också om du vill få bättre överblick över vår livsfilosofi). Det är verkligen inte dumt att vara skuldfri bo boendet så om det är något som du uppskattar och känner frihet i så kör på det!

GillaGilla