Nu är vi fyra veckor in i vi vårt vanliga 10 veckors sommarlov och publiceringstakten här på bloggen är låg. För dig som hittat hit för första gången hoppas vi att du letar dig runt och läser det som redan finns och kanske vill du även läsa vår bok ”Ut ur ekorrhjulet”? Det glädjer oss att boken finns på så många bibliotek och den går så klart att köpa överallt där du normalt köper böcker (Den är utgiven på Pug Förlag , ett litet bokförlag så beställ gärna direkt från dom) Den finns också som ljudbok på flera plattformar däribland Storytel, Bookbeat och Nextory.

Juni är som vanligt en tudelad månad där första halvan är skola och aktiviteter precis som vanligt (om än mindre intensivt än vanligt pga Corona). Andra halvan är lov och ledighet. Då det var varmt så innebar det i första hand lata dagar i solen med bad etc. och vi hade inga direkta utgifter för ”semester” då vi i huvudsak var på hemmaplan. Dottern firade 7 årsdag och vi hade en väldigt skön och avspänd midsommarpicknick med familjen.

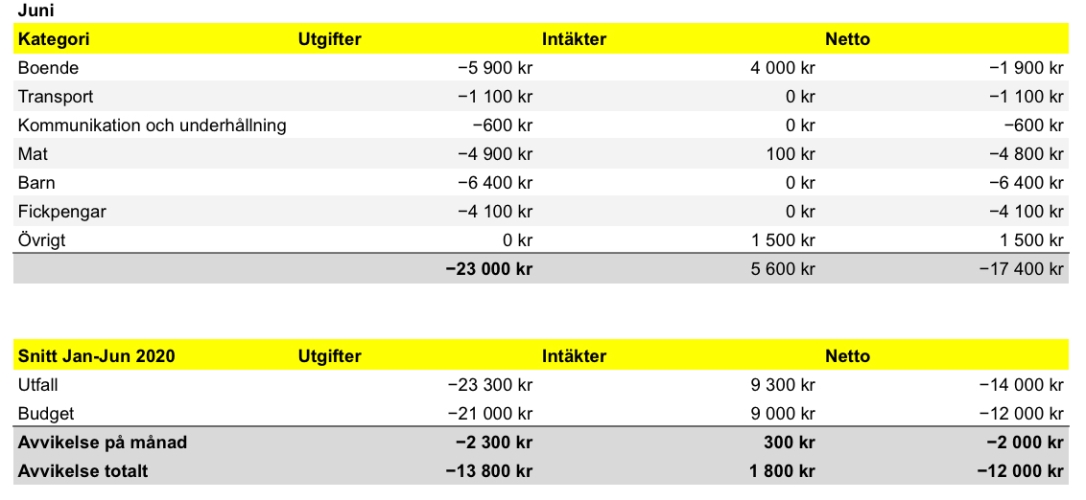

Men nu till huvudämnet nämligen utfallet för våra utgifter/intäkter, denna gång också med ett snitt för första halvåret:

Nedan är en sammanställning av utfallet för juni och första halvåret.

Detta är ett försök att presentera som vi hoppas är tydligt för de flesta. Till vänster ser ni de utgifter som vi har haft under månaden i olika kategorier (vad som ingår i varje kategori framgår här) vilket summerar till 23 000 kr för månaden. Sen har vi fått en hyresintäkt från uthyrning av vår gäststuga, inköpsbonus, samt utdelning och ränta från våra investeringar. Totalt summerar dessa till 5 600 kr. Det ger ett netto på totalt -17 400 kr vilka alltså tar ut från vårt sparkonto vilket alltså just denna månad minskar med det beloppet.

Kommentar för juni:

Totalt var våra utgifter 10 % över vår budget denna månad vilket var väntat mer om det nedan.

I tre kategori hade vi ovanligt höga utgifter. Det var barn vilket har att göra med firandet av dotterns födelsedag och dessutom glasögon till äldsta sonen och avgifter för sommaridrotter och aktiviteter. Den andra kategorin där vi hade lite högre utgifter än vanligt var boende där vi forsätter att göra en del planerade projekt kring huset men det var också kvartalsbetalning av vatten, avlopp och sophämtning. Även i kategorin mat var utgifterna något högre än vanligt. Vi fyllde på förråden lite i början av sommaren och det syns.

I två kategorier var kostnaderna lägre än budget. Transport där vi knappt alls körde bil så utgifterna relaterar i huvudsak till en reparation av vår lilla plastbåt och nya däck och service på några av våra cyklar. Kommunikation och underhållning hade också en fortsatt låg utgiftsnivå där vi som vanligt betalade för telefon och bredband men inte mycket mer.

I en kategorier var utgifterna ungefär som vanligt nämligen Fickpengar där vi inte hade några specifika höga utgifter men det blev lite fika, glass, vin,snacks mm som brukligt under sommaren:-)

Kommentar för första halvåret:

Det finns egentligen ganska lite att säga om första halvåret, vi ligger ca 11% över vår långsiktiga budget då vi redan innan året började planerat att jobba lite mer med huset än vanligt vilket vi satte en extra budget på 20 000 kr för. Utdelningarna har blivit något lägre än beräknat från våra aktieinvesteringar då vissa bolag ställt in utdelningen då de fått del av stöd i samband med Corona pandemin. Å andra sidan har vår stuga varit uthyrd utan avbrott sedan i februari och till en något högre hyra än beräknat vilket till helt kompenserat då vi inte hade räknat med att ha den uthyrd hela perioden.

Trots att ingen månad (eller halvår för den delen) är typisk så visar sammanställningen hur vår ekonomi hänger ihop och vi tänker att det kan vara en hjälp för den som funderar på att göra något liknande som oss. Den visar också förhoppningsvis att vi verkligen lever som vi lär! Troligen återkommer vi med nästa uppdatering när vi kan summera juli och augusti.

Vad tycker ni ska vi fortsätta med dessa sammanställningar? Är det intressant eller kan det kvitta? Dela gärna med er av era reflektioner! Ha en fortsatt trevlig sommar:-)

Godmorgon! Vet inte om det bara är jag som är morgontrött men hur får ni ihop det att nettoutgifterna på 17400 kan sättas in på sparkontot 🙄. De bör väl plockas ut från kontot… Kul att se era sammanställningar. Fortsatt trevlig ”semester” 🌞🌧😎

GillaGillad av 1 person

Hej och tack för din kommentar,

Tack för att du uppmärksammade felet som beror på ouppmärksamhet av mig, det är nu åtgärdat i texten:-)

GillaGilla

Intressant, fortsätt gärna med dessa uppdateringar.

GillaGillad av 1 person

Hej och tack för din kommentar,

Vi kommer fortsätta tills alla har tröttnat på oss:-)

GillaGilla

Fortsätt gärna! Tycker att det är intressant att läsa om vilka utgifter som drar mer eller mindre över tid, det ger en bra bild av hur ni lever och inspiration.

GillaGillad av 1 person

Fortsätt gärna. Jag behöver inspirationen. Jag ser fram emot när ni får sommarprata i radion. Glad sommar!

GillaGillad av 1 person

Hej och tack för din kommentar,

Ja det skulle väl vara något…men jag antar att vi är alldeles för ”vanliga” för att ha något att komma med i ett sånt sammanhang:-)

GillaGilla

Jag tycker ni är vanliga men ändå Väldigt ovanliga på samma gång.

GillaGillad av 1 person

Hej och tack för din kommentar,

Kul att du gillar, faktiskt så gör dessa uppdateringar att vi själva också har lite mer disiplin kring den här uppföljningen och jag tycker också att det är intressant att se hur olika kategorier drar över tid…barnen växer, nya projekt kring huset etc.

Berätta gärna om det är något du funderar över eller skulle vilja veta mer om så får vi ny inspiration att skriva!

GillaGilla

Hej och tack för er bjussiga blogg! En post som jag upplever kostar mycket för vår familj är mobil/tv. Får man fråga vad ni har för typer av abonnemang? Har ni tv, vad för utbud?

GillaGillad av 1 person

Hej och tack för din kommentar,

När det gäller mobiler så har jag skrivit lite grann om det under ”mer om frihet” kring olika lågprisaktörer och vilka som är bra för vem och varför (https://enkelboning.com/vi-gillar/) Vi har fyra abonnemang i familjen för under 100 kr per person, sen har vi bredband. Vi har inga extra kanaler på TV’n men däremot har vi oftast ett streaming-abonnemang åt gången.

Vi har köpt samtliga våra mobiler, datorer och TV-skärmar begagnade.

GillaGilla

Hej!

Tack för en bra blogg!

Jag undrar hur ni tänker kring era mål kontra barnens behov och utveckling, när de blir större?

Jag har barn som är några år äldre än era. Min erfarenhet är att kostnaderna ökar på ett sätt som vi inte riktigt förutsåg. Hela situationen är mer komplex nu. Jag tycker alltså att det var rätt enkelt att leva sparsamt med små barn, men att stora barn och tonåringar medför nya utmaningar på det ekonomiska området. Min partner och jag har som långsiktigt mål att våra barn ska växa upp till trygga, självständiga individer som bidrar till samhället och andra människors bästa, och som förstår och hanterar samhällets spelregler. Detta innebär en lärprocess som också kostar pengar.

Kostnader som ökat hos oss senaste åren är t ex:

– kulturskolan (våra barn får spela valfritt instrument/sjunga i kör/dansa etc, om de vill)

– maten (stora barn äter betydligt större portioner).

– sportaktiviteter (våra barn får gärna hålla på med en sport var under terminstid).

– resor/ transport. Vi bor på en liten ort men med god kollektivtrafik. Våra större barn får åka buss till aktiviteter i grannkommunen eller inom orten. Ibland skjutsar vi förstås, när det av säkerhetsskäl inte är lämpligt att cykla/åka buss (mörkt/halt/sena kvällar). Ett av barnen reser nu till en annan skola pga specialintresse/inriktning. Det kunde vi aldrig förutse!

-fickpengar. Barnen behöver lära sig att hantera pengar och fatta egna beslut.

– utemat. En tonåring behöver lära sig hur man köper mat/fika på stan. Det är även ett sätt att umgås med vänner och att klara logistik mellan skola och fritidsaktiviteter. Att som förälder skicka med matlåda i såna lägen gör att barnet lätt hamnar i en konstig situation.

I alla ovanstående områden skulle vi naturligtvis kunna välja ett mer sparsamt förhållningssätt, om sparsamhet vore högsta prio. Men vi vill att barnen ska få en normal uppväxt med många möjligheter. För oss är det också tydligt att vi inte äger våra barn, utan har dem till låns en begränsad tid. Samspelet med våra stora barn är väldigt viktigt och vi vill inte bestämma_över_dem (som vi gjorde mer förut) utan_tillsammans_med dem. Kontentan är att även om min partner och jag kan leva extremt sparsamt, så hjälper det inte så mycket eftersom det är barnen, och de möjligheter vi vill ge dem, som kostar mest nuförtiden.

Begränsar ni sådana kostnader för era barn, nu och framgent?

GillaGilla

Försäkringar har ni några eller inte?

Om inte utveckla gärna hur ni tänker för.

Fortsätt gärna med dessa uppdateringar,

GillaGillad av 1 person

Hej och tack för din kommentar,

Vi har en hemförsäkring och vi har även trafikförsäkring på bilen i övrigt har vi valt bort försäkringar till förmån för en större egen buffert för oförutsedda händelser.

GillaGilla