Med start januari i år började vi med månadssammanställningar efter att ha gjort ett ganska långt uppehåll. Många verkade gilla det så vi fortsätter så länge någon vill läsa och är intresserad.

Nedan är en sammanställning av utfallet för mars.

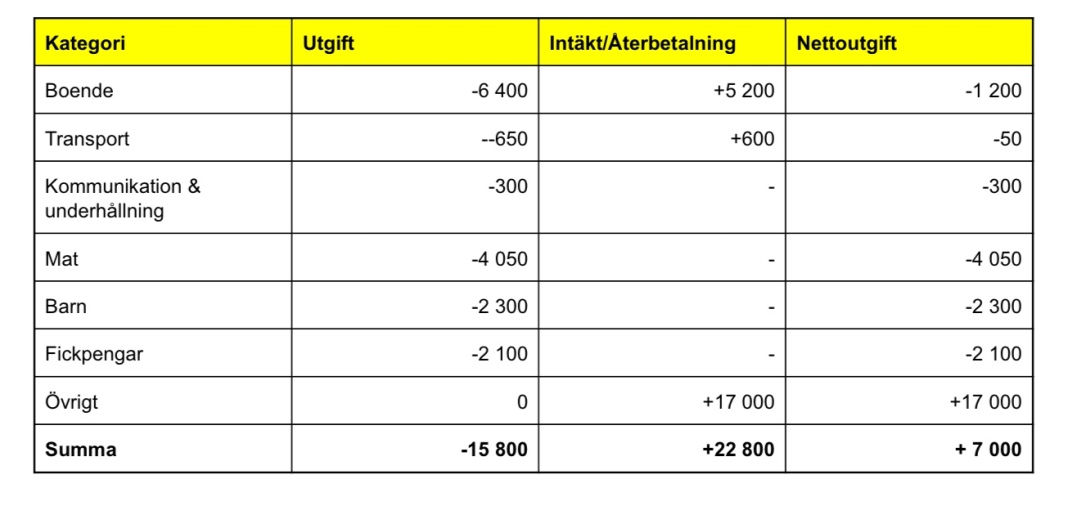

Detta är ett försök att presentera som vi hoppas är tydligt för de flesta. Till vänster ser ni de utgifter som vi har haft under månaden i olika kategorier vilket summerar till 15 800 kr för månaden. Sen har vi fått en hyresintäkt från uthyrning av vår gäststuga, försäljning av överflödiga prylar, kilometerersättning för en resa, uthyrning av bilen via snappCar samt utdelning, återbetalning av utländsk källskatt och ränta från våra investeringar. Totalt summerar dessa till 22 800 kr då mars är en månad med ganska mycket aktieutdelningar. Det ger ett netto på totalt +7 000 kr vilka vi tar sätter in på vårt sparkonto vilket alltså just denna månad ökar med det beloppet.

Detta var ingen typisk månad frågan är väl om det finns några typiska månader med 5 personer i familjen, hus, bil etc. Vi har haft något lägre utgifter än vanligt eftersom vi i stort sett spenderat all ledig tid i skidbacken och liftkorten, kläderna och utrustningen för säsongen är redan inköpta. Vi hade också en liten utgift för barnomsorg den här månaden då vi haft lite fler timmars arbete i samband med att boken kommit ut. Vi hade även några terminsavgifter för barnens aktiviteter som betalades. För första gången på länge hade vi också en relativt vanlig matbudget då vi inte längre satsade på att äta ur skåpen och fyllde på lite varor.

Med tanke på kommentarer på inlägget i januari är det värt att notera är att vi sparar barnbidraget separat med/till barnen varför det inte syns ovan. Det är ett val som vi gjort just nu men självklart kan barnbidraget ses som in inkomst för familjen och i så fall tas upp, med tre barn i familjen är detta bidrag 4 480 kr i månaden.

Trots att ingen månad är typisk så visar sammanställningen hur vår ekonomi hänger ihop och vi tänker att det kan vara en hjälp för den som funderar på att göra något liknande som oss. Den visar också förhoppningsvis att vi verkligen lever som vi lär!

Vad tycker ni ska vi fortsätta med dessa sammanställningar? Är det något ni skulle vilja se framöver? Är det intressant eller kan det kvitta? Dela gärna med er av era reflektioner!

Hej! Jag tycker att det är toppen med sådana här sammanställningar. Gillar när det blir matematiskt konkret. Saknar dock några utgifter. Men de kanske ligger under någon kategori eller betalas andra månader? Tänker på bredband, telefoni, försäkringar…? Ingår el, vatten och sophantering i boendekostnaden? Med vänlig hälsning, Annicka

GillaGillad av 1 person

Hej och tack för din kommentar, tror att jag ska skriva ett inlägg kring vad som ingår i varje kategori senare för det verkar behövas för att förklara. Då går det att hänvisa dit varje gång istället för att svar på frågorna varje gång de uppkommer. Bredband och telefoni ingår i kommunikation, försäkring infår i boende och bil (det enda vi försäkrar) och el vatten och sophämtning ingår i boende. Ska som sagt skriva ett kort inlägg kring detta så att det kan refereras och allt blir tydligare:-)

GillaGilla

Kul att ni delar med er av detta, jag hade liknande funderingar som Annicka ovan så jag återkommer och kollar svaret lite senare. Det är imponerande att ni har så låga utgifter, imponerande och inspirerande 🙂

GillaGillad av 1 person

Hej och tack för din kommentar, kolla gärna ovan. Kul att du finner det inspirerande. Vi har ju hålla på ett tag och gjort både stora och små förändringar för att få låga utgifter, det är en process och för den som vill leva som oss så kan det tjäna som en referens om vad som är möjligt (även om det framgår i boken att det teoretiskt sett går att leva ännu mycket billigare än oss).

GillaGilla

Hej!

Jag uppskattar dessa sammanställningar, så fortsätt gärna! Lite mer detaljerat gällande utgifter hade inte varit fel, men jag förstår att ni vill ha det överblickbart.

Jag slukade er bok för ett par veckor sen, och den var verkligen fantastiskt givande och smart upplagd! Jag blev också styrkt för jag kände att egentligen har vi i vår familj gjort liknande, utan att jag reflekterat över det och det gav mig en viss förnöjsamhet även om jag strävar mot mer frihet. Vi har arbetat 75% båda två sedan första barnet kom för 8 år sedan, och det har vi kunnat göra genom att skära ner på och välja bort saker som många andra (heltidsarbetande) lägger pengar på. Vi har ju faktiskt valt frihet framför konsumtion, fast på ett annat sätt. Genom åren har jag ibland funderat över om vi resonerat riktigt, men då jag läste er bok kände jag mig styrkt i att vi gjort rätt. Ni skrev ju även om detta, att friheten ökar successivt på vägen mot ekonomisk oberoende. Så, tack för en bra bok.

En helt annan fråga; Har ni försäkringar på er själva och barnen? Jag fick känslan av att ni inte har det. Många kronor kan ju ticka på diverse försäkringar, och därför är jag nyfiken på hur ni resonerat om det nu är så att ni valt bort att försäkra er själva och barnen?

Ha det fint!

Sara

GillaGillad av 1 person

Hej och tack för din kommentar, vad roligt att du gillade boken och att du både fann inspiration och igenkänning. Vad gäller försäkringar så håller vi dem på ett minimum och de enda försäkringarna som vi för närvarande har är försäkring på huset och trafikförsäkring på bilen. När vi reser så har vi haft tilläggsförsäkringar om vi varit utanför Europa längre tid än 45 dagar vilket är vad som täcks av de flesta hemförsäkringar (några försäkringsbolag har 60 dagar något som jag ska kolla närmare på när det är dags att förnya försäkringen nästa gång). Vi har inga försäkringar på barn, oss själva eller några prylar. Det är helt enkelt ett avvägande där vi anser oss kunna ta den risken själva med vår ekonomiska styrka. Vi har tillexempel friheten att utan överväganden om ekonomin spendera tid om något av barnen skulle bli sjukt eller skadat. Generellt tycker jag att man kan ha väldigt få försäkringar då de i första hand är lönsamma för försäkringsbolagen och inte för kunderna, man ska dock vara uppmärksam på att man då tar över risken och ska vara beredd på att behöva planera om saker om något händer som kostar pengar eller om man vill tillexempel skjuta till pengar till ett barn som råkar ut för något.

GillaGilla

Fortsätt gärna, det är intressant 🙂 lägg gärna till en sparkolumn så det framgår i tabellen att pengarna flyttas över till sparkontot som ex barnbidrag och övriga inkomster.

GillaGillad av 1 person

Hej och tack för din kommentar,

Även detta kanske är föremål för ett separat inlägg. Men för nu kan jag svara att barnbidraget går in i ett sparande för barnen (för framtida behov), eventuella inkomster i form av lön efter skatt har vi använt för att amortera på huslånet (förra året cirka 11 000 kr) och eventuella andra inkomster försöker vi i största möjliga mån få in i vår firma där vi inte tar ut några pengar.

Anledningen till att vi hanterar det så här är att vi för oss själva och för alla som läser vill testa om ”frihetsplanen” håller utan några extrainkomster varför vi håller dessa separata.

GillaGilla

Väldigt intressant, tack!

GillaGillad av 1 person

Tack för din kommentar och kul att du gillar!

GillaGilla

Fortsätt gärna , man behöver se kostnader på ett till två år. Ni har ju fastighet hur tänker ni med underhåll och trädgård och rena renoveringar. Har ni gjort någon underhållsplan och kommer det ske renoveringar. Var lägger ni den kostnaden? För boendekostnaden ni redovisar nu är väl el , vatten försäkring, fastighetsskatt ,sopor? Är tv-avgiften 200kr med räknat i kommunikation. 100kr till telefon och internet låter litet. Ingen prenumeration?Har ni inga personförsäkring/ barnförsäkring , bankavgifter? Hälsa/hygien innefattar hos oss läkarbesök /läkemedel , tandläkare ,klippning, glasögon, klippkort badhus har ni några sådana kostnader? Har ni eget företag och därmed lägger en del kostnader där som en som anställd inte kan göra. Jag känner att 1-2år behöver man se utgifter för att få fram ett genomsnitt. Jag har min beräknade utgifts hushållsbudget mer uppdelad i olika kostnadställen och räknat ut ett månadssnittet och tagit fram en brytpunkt. Har jag inte de utgifterna månad 1 tex. Så flyttas de in på ett sparkonto. Kan då änvändas månader det går över brytpunkten.Inkomster mellan brytpunkten och totala intäkter går till långsiktigt sparande. Det gör att man nu vet vad man har för ram att hålla sig till. Givetvis försöker under året pressa eller se över val. Så man på årsbasis helts hamnar under brytpunkten. Ni har ju stenkoll ut i från er, men om fler blir inspirerad att göra en liknade resa, för att jämföra tex olika kostnader behöver man ha mer detaljerat är min uppfattning. Om ni har företag kan ni ju lägga kostnader där som teknik kanske, som inte en anställd kan göra. Har ni enskild firma eller ett AB isåfall. Ur ett AB kan man ju ta ut aktieutdelning. Det gäller ju att man ser hela verkligheten, annars blir det ju fel om man är anställd och inte har några förmåner.

Jag satt ner med ett par för ett tag sen , de fick inte ihop det efter de köpt hus. Med den kalkyl som banken räknat. Många räknar inte med fastighetsskatten ,många sparar i ISK . Vilket gör att många får kvarskatt. Men framförallt har ingen underhållsplan för sin fastighet. Blir chockad att det kostar så mycket att måla om huset i material fast man gör det själv. Osv.

Roligt att följa er, och står i kö på biblioteket vill läsa er bok.

GillaGilla

Hej och tack för en lång kommentar, som jag sa ovan så behöver vi nog skriva ett separat inlägg kring hur detta hänger ihop och vad som hamnar i olika kategorier. Generellt så hamnar mycket av de svår kategoriserade utgifterna som du tar upp ovan under antingen våra eller barnens budgetar. Vi har inga tidningsprenumerationer eller barnförsäkringar. Däremot har vi ett Spotify abonnemang och ungefär varannan månad betalar vi för en streaminstjänst för serier, film och barnprogram.

Vi har en budget på 20 000 kr i månaden som inkluderar allt (inklusive underhåll på hus, värdemnskning på bil etc.) denna är som du säger ett snitt över många år och kortsiktigt kan den både under och överträffas mycket på grund av hur projekt faller. Budgeten är beräknad på att vi tar alla kostnader privat men någon enstaka gång så har vi en kostnad som relaterar till vår verksamhet som vi kan ta i firman men det har också varit omvänt att vi gjort saker som vi tycker relaterar till verksamheten men som vi får ta privat. Sammantaget tycker jag att denna sammanställning ger en väldigt bra och jämförbar bild av vår ekonomi.

Vi har lite fastighetsskatt och en del skatt på ISK men samtidigt så har vi också lite ränteavdrag vilket brukar ta ut varandra ganska väl. I annat fall så skulle vi dra av detta i den andra kolumnen dvs avkastningen på vårt kapital skulle minska med motsvarande skatten.

Du har helt rätt i att ett snitt över en längre tid blir mer intressant och att de första 3 månaderna det här året har visat på utfall klart under vår budget betyder inte att vi ändrat uppfattning om att grovt sett 20 000 kr i månaden (+/- några tusenlappar) är en uthålligt rimlig budget för vår familj med den livsstil vi har valt.

GillaGilla

Hej! Ganska ny på denna blogg så vet inte om frågan kommit upp förut.. kan du inte skriva lite om vad ni äter/köper för mat? Matkostnad är en rätt stor post här.

Tack för inspirerande levnadssätt förresten!

Mvh

Maria

GillaGillad av 1 person

Hej och tack för din kommentar, vi har inte skrivit så mycket på den här bloggen om mat men då det är ett av mina specialintressent (laga god och omväxlande mat för liten peng) så kommer det säkert att återkomma med jämna mellanrum. Det finns ju också ett ganska omfattande kapitel i vår bok (https://enkelboning.com/var-bok/) på temat och om jag får vara så fräck så tror jag att ni om ni har höga matkostnader lätt skulle spara igen priset för ett köp av boken på bara några dagar….även boken portionen under tian har väldigt mycket inspiration och bra tips på billig och bra mat (https://track.adtraction.com/t/t?a=1064669490&as=1231495080&t=2&tk=1&url=https://www.bokus.com/bok/9789177750567/portionen-under-tian-bra-mat-for-dig-din-planbok-och-planeten/)

GillaGilla

Haha vilket snitsigt svar, får ta och köpa boken:) Jätteintressant att läsa bloggen och att se folk som bryter sig ur (mer eller mindre) ur konsumtionssamhället!

GillaGillad av 1 person

Spännande att läsa om månadens budget 🙂 Har ju läst er bok så har lite koll på koll hur tänker osv men ändå kul att följa upp och se hur ni lever nu och hur ni hanterar olika utgifter/händelser.

GillaGillad av 1 person

Hej och tack för din kommentar, kul att du uppskattar detta det gör helt klart att vi vill fortsätta!

GillaGilla

Jag har följt dig sen du var farbrorfri42,

bor i en riktig liten håla ( trodde ingen var intressead av ekonomi här).

Men döm om min förvåning när jag nu står

långt i kö för att låna er bok, på mitt bibliotek finns oftast varenda bok jag letar efter inne!

Då reserverade jag ändå nästan direkt de fått in den, så inte bara i storstäderna intresset av er bok finns!

Mycket av min inspiration har jag hämtat från din tidigare blogg! Har alltid varit sparsam , men tagit mycket inspo från dig.

TACK!

GillaGillad av 1 person

Hej och vad kul att du kommentarar. Det har ju varit några turer med bloggar först frivid42 och sen Fantastiska Farbror Fri och nu här, kul att du följer med och att du inspireras. Det är ju också jättekul att läsa att det finns intresse för boken på bibblan vi gillar ju idén med att dela grejer och spara pengar. Om du ändå inte vill vänta och köper boken kan vi ju tipsa om att skänka den vidare till något bland de nära och kära som du tycker behöver inspiration och/eller ”en spark i baken”…på det sättet sprider vi budskapet och får fler likasinnade att dela vårt nya fria liv med:-)

GillaGilla

Jag undrar hur man gör för att få tillbaka utländsk källskatt?

GillaGilla

Inspirerande och intressant som vanligt!

GillaGillad av 1 person

Kul att du gillar och inspireras!

GillaGilla

Är hyresintäkten inkl. eller exkl. Skatt? Tycker man bör räkna med skatten / månad istället för att det blir en klump en gång / år.

Jag och min fru är 30-35 år och har sparat varsamt men lagt in 4MSEK i fastigheter som hyrs ut som ger oss 22k i månaden efter skatt och våra utgifter är lägre än så, på så vis känner vi oss ekonomiskt fria. Bygger nu en aktieportfölj som är på 500k och vi sparar 50k varje månad till den. Om 5 år räknar vi med minst 20k avkastning / månad på även den.

Vi kommer dock inte sluta jobba innan barnen är färdigutbildade och har fast jobb. Det blir tidigast 46 års ålder för mig. Som förälder söker jag i första hand ekonomisk trygghet för barnen, vill kunna ge dem första boenden / följa sina drömmar som kan kräva ett visst startkapital. Även skapa incitament att de får sitt första boende om de klarar av en utbildning och jobb. Själv fick jag ”endast” ett startkapital på 50k från mina föräldrar vilket begränsande möjligheterna att ta ett mer välbetalt jobb i en storstad om det nu är det dem skulle söka i framtiden.

GillaGilla

Hej!

Så kul och inspirerande att ha hittat till er ”enkla boning”. En detaljfråga; hur gör ni för att sammanställa alla utgifter varje månad? Bokför ni löpande? Använder ni ngt smart system/app/excel?

GillaGilla

Hej och tack för din kommentar,

Roligt att du har hittat hit, och dessutom letat dig tillbaka till inlägg från förra året:-) Vårt system för att följa upp kostnader har vi utvecklat själv och det är mycket enkelt men passar oss. Dagliga utgifter skriver vi ner i en helt vanlig skrivbok, medan räkningar skriver vi direkt in i ett excelark som vi själva har skapat utifrån våra egna förutsättningar. De dagliga utgifterna förs sedan i slutet av månaden över till excelarket så att vi har allt på ett ställe. Den bild som finns i våra månadssammanställnigar är sedan en summeringssida från vårt excelark.

Det finns även olika appar för uppföljning och banken erbjuder också ofta klassifisering av kostnader men för oss har systemet ovan funkat bäst.

GillaGilla

Alltid kul att se individers månadsuppställningar så här. Vi brukar säga att när det gäller försäkringar ska man försäkra sig mot sånt man inte kan hantera på egen hand.

GillaGillad av 1 person