Vi ser det här som framförallt en livsstilsblogg om hur vi lever ett gott liv med relativt små utgifter eller #bättrelivtillhalvapriset som vi gärna kallar det. Det är inte i första hand en ”ekonomiblogg” och i än mindre grad en ”investeringsblogg” det finns det andra som är betydligt duktigare på. Vi får dock ändå en hel del frågor om hur vår ekonomi hänger ihop rent praktiskt och vi vill ju vara så transparenta som möjligt. Därav skriver vi tillexempel varje månad ett inlägg om utfallet i vår ekonomi.

Samtidigt får vi ganska ofta frågor om våra investeringar och hur vi tänker när vi väljer aktier. Frågorna kan komma både ur ett rent ekonomiskt perspektiv men kan även röra frågor som hållbarhet etc. Därför tänkte vi att vi ändå skulle presentera vår portfölj som den ser ut idag. Portföljen som vi presenterar nedan utgör cirka 35% av vårt totala kapital som också består av pension och ett lågt belånat boende. Detta har vi också beskrivit i tidigare inlägg kring vår ekonomi. Detta nedan är ingen rekommendation för hur andra bör göra med sina investeringar utan bara en redovisning för hur vi gjort och varför.

Under tiden som jag fortfarande hade vanliga jobb så var börsen ett av mina stora intressen, det matchade mitt arbete men det var ändå ett avbrott från det dagliga att få tänka på den egna portföljen och försöka förstå bolag etc. Nu när jag har möjlighet att styra mina dagar själv så har intresset falnat ganska mycket och jag tycker det är roligare att läsa, skriva, vara ute, baka, byta däck och fixa med huset etc. Därför har vi i allt högre grad blivit passiva investerare.

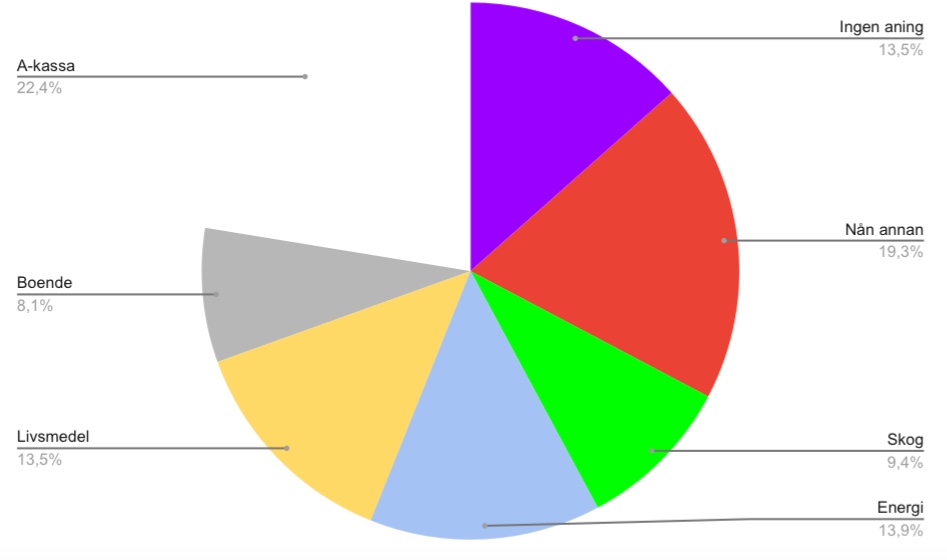

Frihetsfonden som vi beskriver här motsvarar knappt 2 1/2 miljoner kr och är i förenklad form uppbyggd såhär:

- Ingen aning – egentligen tror jag inte att någon har något bättre än en kvalificerad gissning om vart världen och ekonomin är på väg och därmed väljer vi att investera en del av kapitalet i en fond med en passiv investeringsstrategi och låga avgifter (mer om vilken och varför nedan) Målnivån för denna del av portföljen är 15-20%

- Nån annan kanske vet – på börsen finns flera bra investmentbolag ofta med en ägarfamilj i spetsen. Det kan ju hända att dessa är duktiga på att förvalta pengar. Därför lägger vi lika mycket i deras händer. Målnivån för denna del av portföljen är 15-20%

- Skog – oavsett hur världen utvecklas så tror vi att skogen kommer vara en del av lösningen. Som bygg- och förpackningsmaterial, bränsle, ved etc. Därför vill vi äga skogsbolag. Målnivå för denna del av portföljen 10%

- Energi – oavsett hur världen utvecklas så kommer vi behöva energi och den ska gärna komma från förnyelsebara källor. Målnivå för denna del av portföljen 10%.

- Livsmedel – Vi kommer även att behöva livsmedel och dessa kommer behöva distribueras dit där konsumenterna finns. Målnivå för denna del av portföljen 10%.

- Boende – vi kommer alltid behöva tak över huvudet så bolag sin äger olika typer av bostäder vill vi äga. Målnivå för denna del av portföljen 10%.

- A-kassa – de pengar vi har utanför börsen har vi skämtsamt kallat för vår A-kassa. Då vi lever på det här kapitalet så vill vi inte vara beroende av börsens kortsiktiga svängningar och därmed så har vi en del av pengarna i frihetsfonden utanför börsen. Målnivån här är två årsutgifter vilket motsvarar cirka 20% av den nuvarande portföljen.

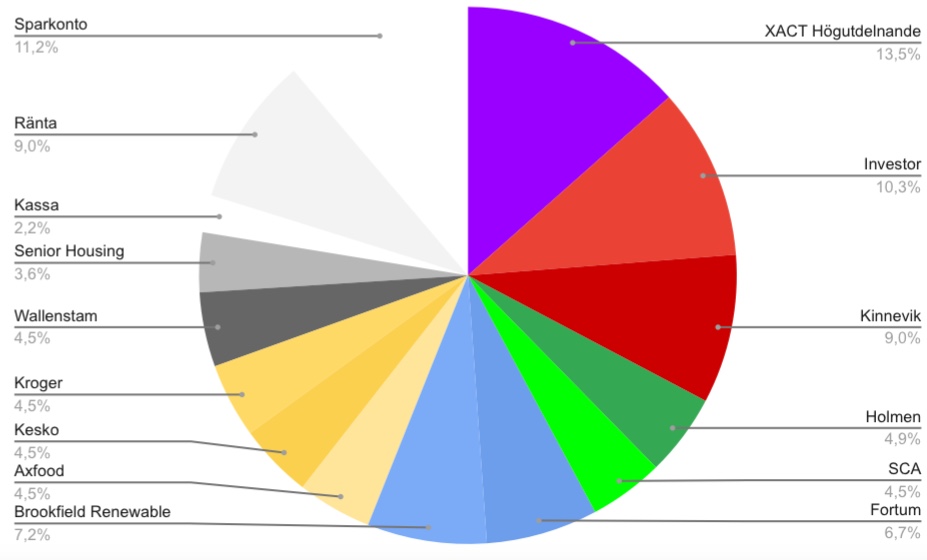

Gemensamt för alla bolag/fonder i portföljen är att de delar ut pengar till sina aktieägare årligen (eller i några fall flera gånger per år). Siffrorna ovan är ungefärliga och avser status i slutet av augusti 2019:

- Ingen aning (LILA) – består som syns ovan av en ETF (börshandlad fond) som investerar i bolag som delar ut en stor del av sin vinst. Fonden delar sedan ut dessa pengar till sina andelsägare vilket gör att man får ett kassaflöde årligen från denna fond. Detta passar oss bra som lever på kapitalet då vi inte behöver sälja fondandelar för att få ett kassaflöde från fonden.

- Nån annan kanske vet (RÖD) – består av investmentbolagen Investor (familjen Wallenberg) och Kinnevik (familjen Stenbeck). Dessa är utvalda då de är familjeägda men också då de är väldigt olika varandra med Investors exponering mot verkstadsindustri , läkemedel och bank mm medan Kinnevik har telekom och e-handel som sina stora områden. Stor riskspridning i bara två bolag.

- Skog (GRÖN) – här har vi valt två av Sveriges största skogsägare SCA och Holmen dessa har även betydande produktion av pappers- och trävaror i Sverige.

- Energi (BLÅ) – Här har vi valt att investera i två bolag det finska bolaget Fortum och det kanadensiska Brookfield Renewable Partners båda med betydande egenägd energiproduktion och uttalat fokus mot förnyelsebar energi .

- Livsmedel (GUL) – tre bolag med inriktning på försäljning av livsmedel till konsument nämligen svenska Axfood (Willys, Hemköp) , finska Kesko och amerikanska Kroger (Kroger, Ralphs). Tror att vad vi äter kan förändras kraftigt men distribution till konsumenten kommer alltid behövas.

- Bostäder (GRÅ) – Här har vi valt Wallenstam med en hög andel hyresbostäder och egen energiförsörjning via vindkraft samt Senior Housing Properties Trust som äger äldreboenden i USA.

- A-kassa (VIT) – pengar utanför börsen fördelas på en del pengar på sparkonto, en del investerade i lån till andra privatpersoner (peer-to-peer utlåning) samt en mindre kassa för flexibilitet i aktieportföljen. Dessa pengar ger relativt liten avkastning men bidrar till stabiliteten i vår ekonomi och gör att vi aldrig behöver göra några överilade affärer på börsen.

Ni som följt oss länge ser att det skett en del förändringar och i huvudsak beror detta på att vi vill vara ännu mer passiva. Vi har minskat antalet investmentbolag till förmån för investering i en fond och vi har lagt till skog som ett område som vi tror på långsiktigt. Tanken är att den här portföljen ska vara relativt likartad över tid men vi köper och säljer någon gång ibland beroende på hur olika innehav utvecklas för att bibehålla en liknande balans mellan de olika delarna av portföljen.

Vad tycker ni var detta till någon hjälp kring sätt att tänka? Ni som är nybörjare vad mer skulle ni vilja veta? Ni som är vana investerare hur tänker ni – var är vi lika och var är vi olika?

Jag kör bara passivt-ish med låga avgifter. 90% ligger i fondroboten Lysa med 100% aktieindexfondexponering. 0,34% avgift. 10% Ligger i Avanza med 50/50 Avanza Global och Spiltan Investmentbolag.

Jag satsar på att marknaden i stort går upp och eliminerar bolagsrisk så gott jag kan. Skulle mina investeringar gå om intet skulle jag tro att det är mitt minsta problem. I och med att portföljen innehåller tusentals bolag världen över innebär en förlust av portföljen att vi står inför apokalypsen.

Statistiskt sett är det väldigt få som slår index över tid. Alltså går jag mot index men med en liten investmentbolag / småbolagskrydda.

Dock är detta med investeringar väldigt individuellt. Det enda jag tycker sticker ut hos er är just detta med peer to peer lån. För mig känns det väldigt riskabelt.

Tack för en fin genomgång!

iblandgormanratt.blogspot.com

GillaGilla

Hej och tack för din kommentar,

Investeringar ska göras med låga avgifter, ska kännas enkla och dom ska göras på ett sätt som passar den personliga ”stilen” vilket är vad jag tror att du också säger.

Risken i enskilda tillgångsslag kan vara hög med i och med diversifieringen så tror jag att vår totala finansiella risk är relativt låg. Det är klart att om ekonomin riktigt dyker på näsan så är det ju inget som står emot men då har både vi och andra större problem än hur portföljen går…

Kul att du gillade genomgången meningen är att presentera ett sätt att tänka för att inspirera men inte att vara en modell för någon annan. Hur tycker du att det fungerar utifrån det perspektivet?

GillaGilla

Jag gillar det och uppskattar ert omtag och paketering av upplägget. Uppfriskande då utdelningsaktier vs. indexfonder brukar vara det vanliga.

Som du säger, dyker er portfölj och ni förlorar allt står apokalypsen för dörren. Pengarna är det minsta bekymret. Så även med mina 1000-tals innehav i indexfonder.

Ni har ett holistiskt och jordnära tänk som jag gillar.

GillaGilla

Vilken rolig läsning! Det är spännande att få inblick i hur andra valt att investera och varför. Just nu investerar vi i mig, jag har börjat plugga och vi lever på en lön därav inga direkt investeringar i dagsläget förutom en ”privat pensionsförsäkring” på 500 kr i Avanza zero varje månad.

GillaGillad av 1 person

Hej och tack för din kommentar. Vad kan väl vara bättre än en investering i den egna utvecklingen! Bra också att alltid bibehålla ett litet sparande då finns vanan där den dagen som man eventuellt får högre inkomster:-)

GillaGilla

Tack för uppdaterad redovisning

Vill minnas att ni även hade Europris och Ratos tidigare, såldes dessa till förlust eller klarade ni breakeven vid försäljning av dessa?

GillaGillad av 1 person

Hej och tack för din kommentar,

Du har gått minne Europris var vinstaffär med god marginal, Ratos var förlust (även inkl utdelning). Ratos har vi fortfarande en mindre post i pensionsportföljen medan Eiuropris byttes ut till förmån för Kroger som har högre andel livsmedelsförsäljning och är utomnordisk. Vi hade även Gjensidige i den senaste portföljen vi visade men eftersom det är mycket försäkring i XACT fonden tyckte vi det blev kaka på kaka😀

GillaGilla

Kul presentation! Sektorerna ”ingen aning” och ”någon annan kanske vet” illustrerar ju vad det handlar om. I våra försök att investera rätt behöver vi inse att vi ändå inte kan ha alla rätt och att resultatet kan bli riktigt risigt om omvärlden delar ner sig.

För egen del kör jag med en stor del ”ingen aning” i globala indexfonder a la rika tillsammans och med den rätt stora bufferten jag hade gnetat ihop så bygger jag vidare på min frihetsstuga som ska möjliggöra mindre lönearbete. Det närmar sig slutet 😃

Tack för inspirerande inlägg från er båda.

GillaGillad av 1 person

Hej och tack för din kommentar,

Roligt att du gillar presentationen. Jag går mer och mer åt hållet ”ingen aning” jag också och troligen kommer vår portfölj om något gå mer i den riktningen över tid.

Kul att du jobbar vidare mot friheten…men jag tror att du menar att det närmar sig början och inte slutet:-)

GillaGilla

Haha, jo slutet på bygget är början på friheten 🙂

GillaGillad av 1 person

Hej! Hörde er i senaste avsnittet av podden ”bortom ekorrhjulet”. Blev väldigt inspirerad!

Jag och min partner vill nog inte pensionera oss på ett bra tag (vi gillar våra jobb inom kommun/landsting väldigt mycket!) men skulle vilja addera tänket med ”4%-regeln” i lite mindre skala för att ha en rejäl buffert, kunna gå ner i tid utan att riskera pensionen alltför mycket och kanske vara mindre beroende av arbetet över tid. Vi kan dock jättelite om aktier/investeringar. För mig känns det viktigt att investera hållbart och inte bidra till verksamheter som förstör jorden eller spär på konsumtionshetsen. Går det att få ihop? Och hur gör jag för att börja lära mig om investeringssparande?

Tack för att ni så frikostigt delar med er av er livsfilosofi!

Mvh

Malin

GillaGillad av 1 person

Gillar uppställningen, tydligheten och enkelheten!

Själv känner jag mig lite tveksam till peer-to-peer lån eftersom jag är skeptiskt till hur det kommer att gå om vi får en finanskris. Men, rullar ekonomin på som det ska verkar det som att betalningarna kommer att ticka in. Å andra sidan så är det då en relativt menlös investering eftersom pengarna hade avkastat mer i aktiemarknaden. Dock borde den positionen ta bort lite av svängningarna i portföljen iaf.

Skogsdelen påminner mig om att jag borde ha lite sånt även i Seglarportföljen

Hälsar Seglarn

GillaGilla

Hej Seglarn tack för din kommentar och roligt att ha dig på besök här på bloggen,

Vi försöker hitta sätt att presentera tankesättet på ett enkelt vis snarare än att snöa in på enskilda aktier eller kortsiktiga spekulativa beslut, kul att du tycker att det blev rätt bra.

Vad gäller peer-to-peer lån så tror jag att du har rätt att dessa vid sidan om alla lån i nischbanker och storbanker kommer bli ett problem om vi får ytterligare en finanskris kanske inte som den senaste som gick över så snabbt men om det skulle bli en djupare och mer omfattande kris så finns det många verksamheter och företag som skulle få problem.

Något som däremot fungerat bra när det gäller peer-to-peer lånen är som nu i vintras när vi behövde fylla på kassan för renovering men börsen gick knackigt då slutade vi att återinvestera och tog ut ca 50 000 (amortering och ränta över 6 månader) sen nu under sommaren när börsen gick starkt och utdelningarna ramlade in under våren så har vi återigen satt in lite mer i lån…så på det sättet funkar det som en ”regulator” av kassan när börsen svänger.

Skog fick jag verkligen upp ögonen vi till efter att ha lyssnat på Karl Hedin (Sveriges största privata skogsägare och ägare av sågverken och byggvaruhusen med samma namn) som pratade så vansinnigt positivt om skog och dess möjligheter. Över tid skulle vi nog kunna tänka oss att äga några hektar ”på riktigt” men just nu får skogsbolagen bli proxy för det:-)

GillaGilla

Jag menade nog egentligen lågkonjunktur med tillhörande arbetslöshet istället för finanskris som största risk. Under den senaste finanskrisen behöll de flesta sina jobb så sektorn är nog oprövad i den frågan.

Iofs verkar politiker och centralbanker ha bestämt sig för att vi inte ska ha några fler allvarliga lågkonjunkturer så blir kanske som i Japan framöver. Vilket då skulle tala för peer-to-peer lån 🙂

Du får gärna dela med dig av länken till poddavsnittet du refererar till

Vad det gäller tillväxt (och avkastning) av skogen så tror jag att den ökar desto mer koldioxid det är i luften, så blir lite som att blanka miljöproblemen.

GillaGilla

Ja det får framtiden utvisa jag tror mycket väl att privatlån kan komma under press i en nedgång men inte samtidigt i cykeln som fastigheter och aktier.

Karl Hedin lyssnade jag på hos Aktiespararna i Falun live så det finns tyvärr ingen podd att tipsa om.

GillaGilla

Hej! Hörde er i senaste avsnittet av podden ”bortom ekorrhjulet”. Blev väldigt inspirerad!

Jag och min partner vill nog inte pensionera oss på ett bra tag (vi gillar våra jobb inom kommun/landsting väldigt mycket!) men skulle vilja addera tänket med ”4%-regeln” i lite mindre skala för att ha en rejäl buffert, kunna gå ner i tid utan att riskera pensionen alltför mycket och kanske vara mindre beroende av arbetet över tid. Vi kan dock jättelite om aktier/investeringar. För mig känns det viktigt att investera hållbart och inte bidra till verksamheter som förstör jorden eller spär på konsumtionshetsen. Går det att få ihop? Och hur gör jag för att börja lära mig om investeringssparande?

Tack för att ni så frikostigt delar med er av er livsfilosofi!

Mvh

Malin

GillaGillad av 1 person

Hej och tack för din kommentar,

Kul att du hittat hit och att du uppskattar det vi delar med oss av. Det där med investeringar och hållbarhet är som med mycket annat inte svart eller vitt. I vår bok skriver vi om investeringar på 10 sidor vilket ger en kort introduktion från vilken man sedan kan gå vidare och söka mer information. Investeringar behöver ju inte betyda ”aktier eller fonder” för den som heller vill det så kan det ju innebära att man skaffar ett boende med en uthyrningsdel eller till och med att man betalar av sitt eget boende och därmed bor väldigt billigt. För vår del har vår investeringsfilosofi i väldigt hög utsträckning utgått ifrån vilka verksamheter som vi tror skulle gå bra om fler levde som vi och konsumerade mindre. Vi tror tillexempel att vi kommer vilja ha el i uttaget även framgent och att vi kommer vilja köpa mat i butiken och att skogen är en del av lösningen för våra framtida utmaningar som också ger oss material etc. Som sagt i boken har vi skrivit ett avsnitt om investeringar som är kortfattat men därmed en bra introduktion som kan leda vidare till mer läsning. Den finns på många bibliotek, även som ljudbok på tex Storytel eller direkt via vårt förlag (https://pug.se/produkt/ut-ur-ekorrhjulet-sa-blir-du-ocksa-ekonomiskt-fri/)

GillaGilla

Hej Oskar,

Vad har ni för investeringsportfölj i dagsläget 2021-01-31?

Jag har försökt få fram den på shareville utan resultat.

Vi ska försöka lägga om till en portfölj som bevarar vårat värde och få ner risken något i våran aktieportfölj som vi har jobbat ihop under många år då vi har som mål att bli fria från lönearbete inom några år och leva på avkastningen och våran jord- och skogsfastighet som är obelånad. I dagsläget har vi även en kassa på 30% som sitter på konton med insättningsgaranti som vi tänker ta hälften av och investera ytterligare i värdebolag om det skulle bli en kraftig korrigering på marknaden.

Tacksam för svar!

GillaGilla

Hej och tack för din kommentar,

Vår investeringsfilosofi har egentligen inte förändrats så mycket men fördelningen mellan olika tillgångar förändras lite över tid. Vi har numera inga innehav av investmentbolag och har istället mer pengar i den utdelande ETF’n XACT Norden högutdelande som utgör ca 30% av vår aktieportfölj. De övriga 70% är jämt fördelat på skog, energi, fastighet, livsmedel där vi har två bolag i varje kategori så en fond och totalt 8 bolag utgör hela portföljen. Därutöver har vi ca 2 årsutgifter (500tkr) på ett vanligt bankkonto och ungefär 200 tkr placerat i peer-to-peer lån. Vår portföl som jag beskriver här är den som vi lever på och den har minskat ett par hundra tusen i värde sedan vi hoppade av för snart 4 år sedan medan vårt pensionssparande och boende har ökat med ca 1/2 miljon vardera vilket är helt enligt, eller till och med lite bättre än, vår plan. Hoppas det hjälper, får se om det blir någon ytterligare uppdatering av detta på bloggen framöver.

GillaGilla

Hej! Tack för en mycket inspirerande blogg och tack fär att ni delar med er. Jag undrar hur ni hanterat era investeringar under coronatiden? Gjorde ni till exempel ändringar i er frihetsfond? Sålde värdepapper? Köpte mer? Satt lugnt i båten? Hur gick era tankar?

GillaGillad av 1 person

Såg idag på din medverkan i en intervju på avanzas hemsida och nu hamnade man här och började läsa, ska definitivt checka in podden också. Känner mig extremt motiverad just nu, inte för att jag tror att jag någonsin kommer uppnå nåt liknande av det ni har gjort. Men jag har funnit hopp och driv till att jag kanske inte alls kommer behöva jobba till jag är 75 som många säger att man kommer få göra, pensionerna kmr va slut då etc. Har under flera årstid haft problem med stress på arbetet mycket jag själv då som har tillåtit andra att stressa på mig för att var tillags t” Att ha förmågan och tiden/kraften att ta ett steg tillbaka och titta på sitt liv bortom den dagliga överlevnaden. Att rensa bort en aktivitet, utgift eller pryl kan tyckas i det närmaste effektlöst men det är det som kan skapa utrymmet för att ta nästa lilla steg och innan man vet ordet av har man kommit väldigt långt i en positiv riktning. ” Mitt i pricken citat.

Tack för att ni finns! Ska kanalisera denna energi!

GillaGillad av 1 person