Vår investeringsidé har i stort sett sett likadan ut sedan vi båda hoppat av ekorrhjulet för snart 5 år sedan. Eftersom vi inte har något löpande kassaflöde från anställningar eller företagande så har vi en relativt stor kontant buffert motsvarande ungefär två års utgifter.

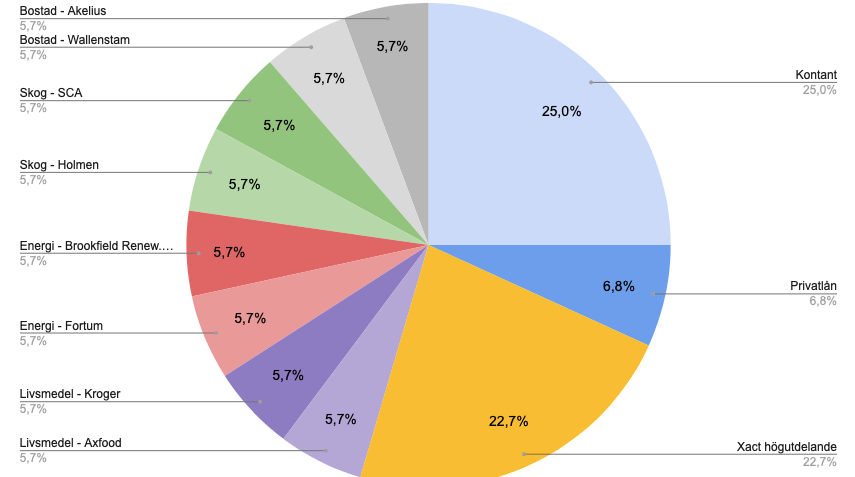

Utöver det har vi en knapp årsutgift placerad i privatlån och resten av vårt fria egna kapital i fonder och aktier, fördelning enligt nedan. Idéen har som sagt varit den samma i grova drag men några enskilda innehav har förändrat.

Vår placeringsidé utgår ifrån att vi inte är smartare än någon annan på marknaden däremot tror vi att vi kan bygga en portfölj som passar våra syften som extremt tidiga pensionärer i behov av en relativt stabil portfölj över de kommande 10 åren. Därför satsar vi uteslutande på bolag (och fond) med löpande utdelning.

Grunden är alltså en utdelande fond och utöver det så har vi riktat våra investeringar mot branscher som vi tror ska vara mer stabila än genomsnittet vilka är Livsmedel, Energi, Skogsindustri och Fastighetsbolag med inriktning mot bostäder.

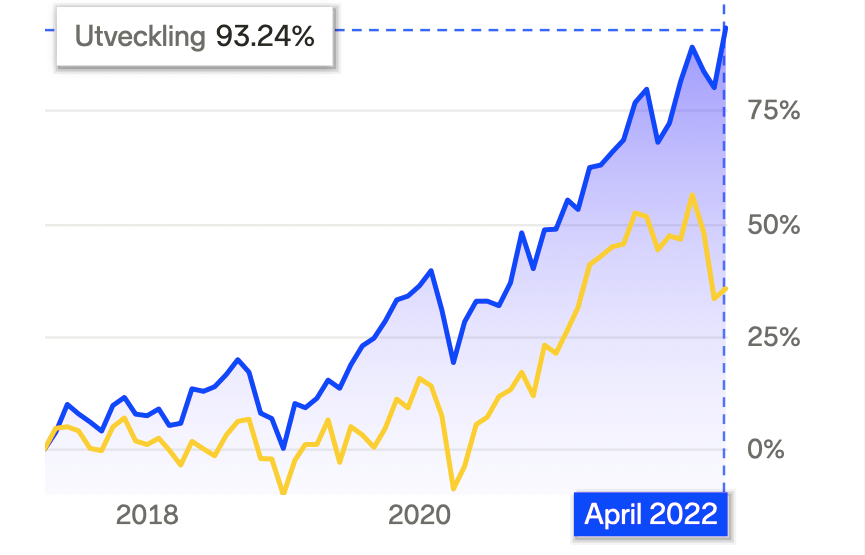

Under de kraftiga upp och nedgångar som varit med pandemi, krigsutbrott och andra kriser så har vi också sett att vår portfölj åtminstone hittills varit mindre volatil än börsen som helhet. Det innebär att under stora nedgångar har den stått emot medan under utsträckta längre uppgångsperioder har den legat efter. Under de flesta tidsperioder under de senaste åren har vi slagit börsen som helhet men det är inget syfte i sig utan det är den låga volatiliteten och den löpande utdelningen som vi är ute efter.

Utöver denna frihetsfond (ca 1/4 av vårt totala kapital) består vårt kapital av stora extra avsättningar i pension som blir tillgängliga tidigast om 9 år (när jag fyller 55) och så har vi ett lågt belånat boende men möjlighet till uthyrningsinkomster. Pensionspengarna är i huvudsak placerade i index-nära fonder med låga (kollektivavtalade) avgifter.

Hur tänker ni kring era investeringar?

Du vet väl att våra böcker ”Ut ur ekorrhjulet” och ”Lev lokalt” båda finns som ljudböcker hos Bookbeat, Nextory (som båda erbjuder en gratis 30 dagars provperiod för nya kunder) och Storytel (som erbjuder 14 dagars gratis för nya kunder).

Våra båda böcker finns också köpa på de flesta ställen där böcker finns men bäst direkt från vårt lilla förlag pug.se . Kan eller vill du inte köpa så finns den på många bibliotek, finns den inte på ditt lokala bibliotek så kan du lägga ett inköpsförslag. Böckerna finns även att köpa som ljudbok på adlibris och bokus.

Vi försöker verkligen svara på alla frågor vi får och ställer du frågan på bloggen så kan fler läsa både fråga och svar! Vill du ändå skicka ett privat meddelande, boka en föreläsning, intervju eller liknande så går det bra via detta formulär. Vi finns även på Twitter som @farbrorfri och på Instagram som @enkelboning där ni också gärna får följa oss

Fick ett par frågor på twitter som jag tänkte var bra att svara på här så att alla kan se:

Hur ofta tar ni ut pengar ur portföljen för att hålla bufferten på två årsutgifter?

Vi tar ut lite mer när portföljen går starkt och mindre när den går svagt, två årsutgifter är ett spann som varierar mellan 1,5 och 2,5 årsutgifter just nu ligger det på nära 2 men det varierar lite över tid.

Tar ni också ut avkastningen från privatlånen eller återinvesteras den ränteintäkten i mer privatlån?

Just nu ligger vi och återinvesterar allt, under perioder som börsen gått svagt har vi stängt av återinvesteringen och istället under dessa perioder tagit ut ränta och återbetalning på lån.

GillaGilla

Fick ytterligare en fråga på twitter svarar på den här:

Då ni tycks vilja hålla aktie-delen jämt fördelad, hur ofta balanserar ni?

Även här så visar grafen den önskade nivån, men vi tillåter en viss variation. Under perioder med låg volatilitet innebär det att det kan gå flera månader mellan transaktioner medan det under perioder med hög volatilitet kan innebära flera transaktioner samma vecka. De senaste åren har varit ganska volatila och då gissar jag utan att ha kollat att vi kanske i snitt har en transaktion i veckan, dock väldigt ojämt fördelat över tid.

GillaGilla

Hej,

Stort tack för all inspiration. Jag undrar hur ni tänker kring bank och investmentbolag, varför de ej är en del av er annars fantastiskt fina portfölj?

Vänliga hälsningar från en följare!

GillaGilla

Hej och tack för din kommentar,

Investmentbolag var med i portföljen tidigare men vi valde helt enkelt att förenkla den ytterligare genom att ersätta dessa med Xact fonden som i och för sig innehåller en del både investmentbolag och bank/försäkring. Har inget emot detta men tycker att det är enklare och ”renare” att ha en bred exponering mot mycket via fonden och sen lite mer i några utvalda branscher. Så har vi tänkt och det passar oss.

GillaGilla

Jag reagerar på att ni kallar er själva för pensionärer. Jag tycker det är rätt missvisande när ni ändå drar in mer en 300,000 genom företaget – det förstärker synen på att man antingen jobbar som anställd i ett företag eller så jobbar man inte (arbetslös, pensionär) – men det finns ju många varianter däremellan inkl deltid och frilansare osv.

GillaGilla

Hej och tack för din kommenter,

Vi har använt pensionär ibland och andra uttryck vid andra tillfället för att hitta de bästa orden för att beskriva det vi gjort. Vår situation tycker jag mest liknar en 55-åring som tagit ut pension att leva på men som ändå väljer att arbeta så mycket som känns roligt och är givande.

Vet inte var du fått siffran 300 tkr ifrån, men det stämmer rätt bra med omsättningen förra året i vårt bolag. En mer rättvisande nivå är kanske 200 tkr vilket är snittet för de senaste 4 åren eftersom våra inkomster varierar beroende på hur mycket vi väljer att arbeta. En viktig poäng med det är också att vi inte hittills har tagit in något av dom pengarna i vår privatekonomi utan lämnat alla pengar i firman.

Till din sista poäng så kan jag inte hålla med mer, i våra böcker skriver vi uttryckligen om olika vägar till frihet och även om vi valt att spara oss till frihet och blivit mer av ”pensionärer” så är den väg som vi numera tror är bäst för de flesta någon form av unworking (frivillig deltid) eller livsstlilsföretagande.

GillaGilla

Här kommer en fråga från Instagram:

Såg att ni hade en stor andel av fonden xact. Kollade info på Avanza men hittade inget om att fonden ger utdelning. Det är väl den svenska ni har eller?

Tacksam för svar!

GillaGilla

Hej och tack så mycket för din fråga,

Fonden vi äger heter XACT Norden Högutdelande och är en ETF (börshandlad fond), den delar ut 4 gånger per år. Bloggaren Petrusko som skriver mer om börsen och investeringar har mer info om fonden om ni vill läsa mer.

https://petrusko.blogspot.com/2022/04/xact-norden-hogutdelande-etf.html

GillaGilla

Hej,

När jag läser det här så får jag känslan, ”har ni inte mer?”

För att i nästa stund tänka, ”sparar vi för mycket?”

Vår frihetsfond är något mindre, men utgör bara ca 15% av våra totala tillgångar, har ett lågt belånat hus (ca 30%) och haft ganska bra avsättningar till pension, som vi fortfarande fyller på, då vi jobbar. Jag har bara 5 år kvar till ”officiella” pensionen och skulle egentligen inte behöva jobba mer, men det är väldigt roligt…

Känns bra med lite feedback från verkligheten 🙂

GillaGilla

Hej och tack för din kommentar,

Vi har sedan starten berättat om att vi hoppade av med en relativt liten summa pengar. Vi insåg från start att det var en risk men en risk som vi var beredda att ta. Vårt tankesätt är att vi hela tiden väljer mellan olika risker, att missa tid med barnen ställs mot att spara ihop lite mer pengar. Att kunna hoppa av och förverkliga en livsdröm ställs mot att stanna på ett jobb ett tag till…som är helt OK och betalar bra men som inte ger allt det man önskar.

Lite omständigt skrivet kanske men mer koncist tänker jag att vi ser risken att vi hade stannat i ekorrhjulet ”för länge” var mer överhängande än risken att pengarna skulle ta slut i luckan mellan våra fria sparpengar och pension. Sen fortsätter vi ju att arbeta lite och då tjäna en slant på sånt som ändå är kul så då finns ju både ett utlopp för kreativitet och viljan att bidra och dessutom bygger vi en liten extra buffert i bolaget.

GillaGilla