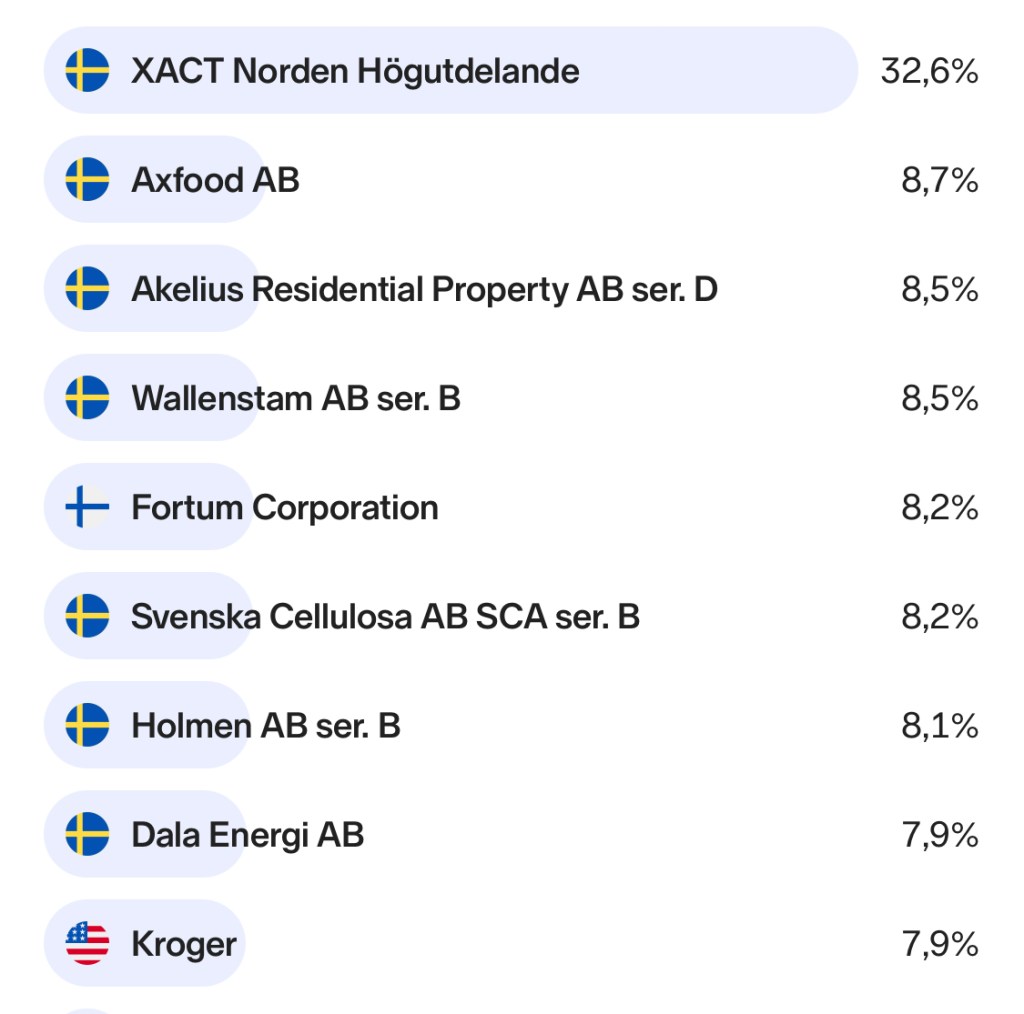

Sedan vi hoppade av ekorrhjulet och blev ekonomiskt fria har vi haft en relativt trögrörlig portfölj men den har förändrats lite. Några principer är att samtliga innehav ska ge en utdelning vi har dock ingen miniminivå så vissa delar ut mycket och andra rätt lite. Basen var från början ett antal investmentbolag men sedan har vi bytt ut detta mot en utdelande indexfond.

Under åren som gått har vi sakta men säkert minskat värdet på den här och sålt av aktier men grovt bibehållit balansen mellan olika innehav. För närvarande har vi ungefär 4 årsutgifter i portföljen och ytterligare cirka en årsutgift utanför på ett vanligt bankkonto. Som vi redan berättat har vi nu insett att med den senaste tidens relativt låga avkastning och inflation kombinerat med egna val där vi lägger mer pengar på några utvalda områden så behöver vi nu sannolikt komplettera portföljen med lite extra inkomster för att den ska räcka fram till det att våra extra avsättningar till pension blir tillgängliga.

Tanken just nu är därför att vi under de kommande 2-3 åren endast kommer ta utdelningen från portföljen (cirka 50 000 kr om året) medan vi arbetar lite genom vår firma (cirka 25%) och fyller på med kontanter genom utdelning även där ifrån. På det sättet får portföljen vara orörd i form av samma antal aktier/fondandelar med möjligheten att den återigen levererar bättre avkastning ökar.

Lejonparten av vårt kapital är extra avsättningar till pension (Tjänstepension och IPS) vilka blir tillgängliga tidigast om 8 år vid 55 års ålder och den här portföljen och planen handlar alltså om att överbrygga så att vi inte blir utan pengar under den perioden innan pensionspengarna blir tillgängliga. Den övervägande delen av pensionskapitalet har vi möjlighet att själva placera själva och dessa är i breda fonder vilka ligger närmare index både i avkastning och volatilitet. Under de snart sex år som gått sedan vi lämnade våra heltidsjobb så har vårt totala kapital ökat.

Vad har ni för tankar kring investeringar i dessa tider, har ni gjort några justeringar givet det delvis nya läget med inflation, högre räntor med mera?

Jag har gjort det enkelt för mig och följer Småspararguidens rekommendationer: Kombination av globala aktiefonder som följer index och lättåtkomliga pengar på bankkonto. På bankkonto har jag mellan tre och fem års förbrukning. Jag har inte gjort några förändringar i det här upplägget på flera år. Och har heller inga förändringar planerade. Den saken jag inte tagit höjd för i mitt budgetarbete är höjningen av ISK-skatten. Så jag kommer troligen behöva sälja av aktiefonder lite tidigare än planerat. Fördelen med detta upplägg är att det är så enkelt, tycker jag. Och det är billigt. Låga fondavgifter och inget courtage. Sedan är det möjligt (men långt ifrån säkert) att ett mera aktivt upplägg skulle ge högre avkastning. Men jag tänker hålla fast vid detta upplägg.

GillaGillad av 1 person

Hej och tack för din kommentar,

Låter som ett bra och enkelt upplägg. Vår pension är planerade ungefär så medan den korta portföljen har varit placerad lite mer med fokus på utdelning och låg volatilitet. Möjligen är det så att vi varit lite för konservativa och att det drabbat avkastningen men å andra sidan har vi inte fått magont vid till exempel pandemiutbrottet eller andra stora nedgångar och det är också värt något.

GillaGilla

Min investeringsstrategi är väldigt enkel. Jag kör investmentbolag i otroligt stor utsträckning. Likaviktad portfölj med Investor, Kinnevik, Lundbergföretagen, Svolder. Där månadssparar jag 10400 kr. Sparmålet är ”en miljon på fem år”.

Jag har ett ISK konto som jag döpt till ”Mitt pensionssparande” där månadssparar jag 1000 kr.

AMF Aktiefond Småbolag 10%

Handelsbanken Gl Småbolag Ind Cri A1 10%

Länsförsäkringar Global Index 60 %

Länsförsäkringar Tillväxtmarknad Index A 10%

PLUS Allabolag Sverige Index 10%

Här är några böcker som bidragit till mina ”investeringsbeslut”. Förutom ut ur ekorrhjulet som också varit med och bidragit och betytt väldigt mycket.

Bygg en förmögenhet : investera i investmentbolag

av Marcus Fridell

101 Tankar om aktier : din guide till bättre investeringsbeslut

av Ludvig Rosenstam Åhman

Så kan du också bli miljonär innan 30 och pensionär innan 40

Pengars psykologi : tidlösa lärdomar om förmögenhet, girighet och lycka

av Morgan Housel

Soul in the Game

av Vitaliy Katsenelson

Girig-Sverige : Så blev folkhemmet ett paradis för de superrika

av Andreas Cervenka

Konsten att leva enkelt : zenmästarens 100 övningar för ett lugnare och lyckligare liv

Författare: Shunmyo Masuno

Har du några boktips? 🙂

Jag tror själv att du hade tyckt den här boken skulle kunna vara intressant.

Donutekonomi : sju principer för en framtida ekonomi

Kate Raworth

GillaGillad av 1 person

Hej och tack för din kommentar,

Som vi säger i Ut ur ekorrhjulet KISS = Keep It Simle Stupid:-) vilket är en bra princip. Många bra böcker på den listan. En bok jag tog intryck av på senare tid även om jag inte håller med om allt är ”Die with zero” det är den jag kommer på nu men det finns så väldigt många bra böcker:-)

GillaGilla

Vi kör också enkelt.

AMF Aktiefond Småbolag 10%

Länsförsäkringar Global Index 70%

SEB Sverige Index 10%

Ingen krångel och enkelt! Jag tror inte på aktier då jag inte kan slå index 🙂

GillaGillad av 1 person

Hej och tack för din kommentar,

Enkelt är bra! Vi kan inte välja fonder fritt i vår tjänstepension men den är grovt investerad som du beskriver ovan. Ett fåtal enkla och billiga fonder med global exponering. I den korta portföljen har vi haft en önskan om utdelning och stabilitet även om vi får ge avkall på lite avkastning och därför ser den annorlunda ut.

GillaGilla

Jag fortsätter men mina utdelande aktier och tänker att vi kan använda utdelningarna. Det ger en tydlig gräns mellan vad jag kan spendera och vad som hålls investerat utan att värdet urholkas. Hade det inte varit för det så hade vi kört uteslutande indexfonder.

GillaGillad av 1 person

Hej och tack för din kommentar,

Bra där, håll det enkelt:-) och utgå från det so passar din situation.

GillaGilla

Hur har utdelningen per år förändrats genom åren, har det legat runt 40-50 000:-/år senaste 1-2åren? Är det enbart aktier ni sålt av eller indexfonder också för att leva utav? Var kommer ni placera kommande inkomster, index eller aktier eller spendera?

GillaGillad av 1 person

Hej och tack för din kommentar,

De första åren var utdelningen i storleksordningen 80 000 kr eftersom vi då inte sålt av något, det sämsta året var under pandemin kring 40 tkr och nu har det legat strax över 50 vilket vi förväntar oss relativt stabilt de närmaste åren. De inkomster som vi får från arbeta har vi tänkt att använda till utgifter direkt de närmaste åren och istället låta portföljen ligga kvar utan försäljningar så långt som möjligt. Vi har sålt av både ETF’er och aktier med en grovt bibehållen balans i portföljen under åren som gått.

GillaGilla

Så det blir typ 250k som behövs från företaget? Hur ser fördelningen ut – är det ungefär 25% var? Finns det risk för missnöje om den ena jobbar tex 10% och den andra måste jobba 40%? Beror förmodligen på vad man jobbar med och om det är kul antar jag

GillaGillad av 1 person

Hej och tack för din kommentar,

Det är så kul med läsarna här för ni räknar verkligen fram och tillbaka:-) Såhär är det att vi har redan ett par hundra tusen i utdelningsbart kapital i firman, tillsammans med detta tänka vi att vi ska kunna dela ut i snitt 300 tkr per år de närmaste två åren, och därifrån lite mindre om vi fortsätter att arbeta lika mycket. Totalt har vi räknat med att vi ska förstärka vår privatekonomi med en miljon över 7 år.

Vi räknar med att arbeta ungefär 25% var men vi ser det som ett lagspel så om en arbetar lite mer under en period och den andra lite mindre så betyder det bara att vi fördelar ansvaret så…tex får den som är hemma kanske laga lite mer mat eller något sådant…det jämnar ut sig i en relation. Om jag ska gissa skulle jag tro att jag troligen kommer jobba lite mer men det kan nästan lika gärna bli tvärt om.

GillaGilla

Svårt ( nästan omöjligt) att slå index. Det får bli globala indexfonder till 70 %. Guld o silver 20% och en 10% räntor.

GillaGillad av 1 person

Hej och tack för din kommentar,

Är helt enig med dig att det är svårt att slå index (om ens möjligt långsiktigt?) däremot kan man möjligen bygga en portfölj som passar ens egna behov bättre, någon är bred att ta stor volatilitet om det ger något högre avkastning på lång sikt, någon annan vill ha stabil avkastning och ytterligare någon annan känner sig trygg med utdelningar och/eller en stor kassa.

GillaGilla