Vi ser att det fortfarande är ganska många nya som hittar hit till bloggen, för dig som är helt ny börja gärna med det förra inlägget (Förnöjsamhet-Frihet-Framgång) som ger en intro till bloggen, boken och vår livsfilosofi.

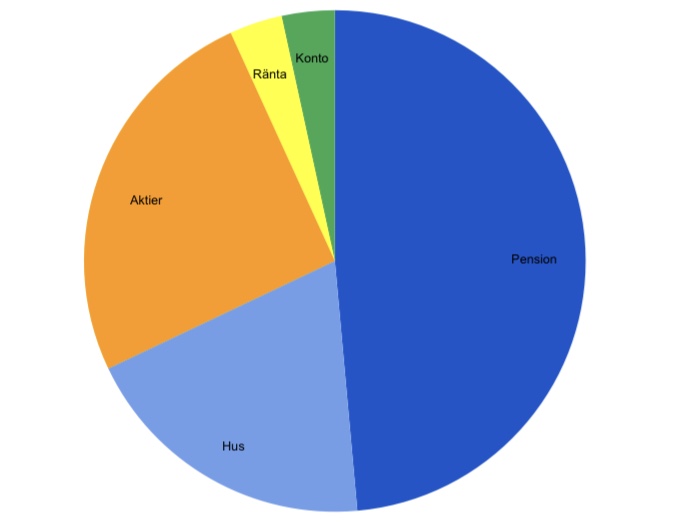

Varje månad lägger vi ju ut vår månadsbudget vilka du kan finna under tagen ”vår ekonomi” och det har varit uppskattat. I december fick vi också frågan om vi kunde uppdatera vår ”balansräkning” vilket vi gärna gör. Bilden nedan avser hur det såg ut den 31/12 2019.

Detta visar en förenklad bild av vårt totala kapital. Vi har fått ihop en del av detta via avkastning på det kapital vi sparat och investerat men däremot har vi aldrig fått några betydande arv, lotteri-vinster eller vinst vid försäljning av bostad. Vi har några lån och dessa har för enkelhetens skulle dragits av från värdet på huset (bostadslån) och från värdet av pension (studielån).

Det egna kapitalet i ”tårtan” ovan summerar till ca 7,4 MSEK vilket är några hundra tusen mer än vid samma tid ett år tidigare. Det är framförallt pensionen som har ökat i värde då avkastningen varit god samtidigt som vi ju ännu inte rör dessa pengar. Den mörkblåa färgen indikerar kapital som på kort sikt är bundet då pensionsuttag begränsas åtminstone till 55 års ålder men troligen längre. Den lite ljusare blå färgen indikerar att detta är bundet kapital men där vi kan realisera hyresintäkter även på kort sikt. De orange, gula och gröna tårtbitarna är det kapital vi kortsiktigt kan använda och det är detta kapital vi lever av dagligen. De gula och gröna tårtbitarna motsvarar ungefär 2 års utgifter för oss och är alltså pengar som inte är placerade på börsen.

Utöver det som summeras ovan har vi några extra säkerhetslinor i form av vår inbetalda allmänna pension (2,5 MSEK), en summa pengar vi sparat med barnen (0,5 MSEK) och dessutom några hundra tusen i vår firma. Boendet är värderat till inköpspris och har troligen ökat i värde baserat på det arbete vi gjort de senaste åren men vi tar inte upp detta heller i balansräkningen. Dessa ”extra pengar” ingår inte i vår plan men finns som en extra säkerhet i bakgrunden.

Vår överlägset starkaste säkerhetslina är dock vår grundmurade förmåga att kunna leva gott på lite (#bättrelivtillhalvapriset) och att vi under de senaste åren som fria lärt oss en hel del nya färdigheter som skulle kunna omvandlas till inkomst om det någon gång uppstår behov av det. Hur vi tänker kring detta sammanfattas förnämligt i teorin om de 8 kapitalen.

Vad tänker ni när vi ser detta? Är vi rika eller fattiga? Vad undrar ni över?

Något jag undrar över är hur det är att leva utan ”inkomst”. Nu förstår jag ju att ni har en inkomst för ni skriver ju böcker etc. Men hur skulle det vara om man hade en nolltaxerad inkoms, går det att byta bostad, få lån för renoveringar etc? Känns som att detta vore i princip omöjligt att få igenom på banken om man inte har en bra kontakt där. Sen kan man ju argumentera för att man skulle kunna göra ”FIRE” och jobba 25-50 % istället då bland annat skatten blir mycket mindre om man tjänar mindre och pensionsavsättningarna blir ju förhållandevis större, kanske vore ett vettigt alternativ så att säga.

Hursomhelst intressant att läsa om ert liv i frihet :-).

Mvh Thoke

GillaGillad av 1 person

Hej och tack för din kommentar,

Det beror ju lite på vad man har tänkt sig att göra skule jag säga. Vi har de senaste åren inte haft någon betydande inkomst men inte heller nolltaxerat. Däremot så kommer inga inkomster från vår bok eller blogg, föreläsningar eller annat vi gör in i vår privata ekonomi utan dessa kommer in i vårt bolag där vi inte tar ut några pengar. Hur vi hanterar ”extra inkomster” har vi beskrivit i detta inlägg. https://enkelboning.com/2019/04/08/var-ekonomi-var-tar-extra-inkomsterna-vagen/

Vi har inte för avsikt att ta några nya lån och skulle generellt sett inte rekommendera någon att låna till renoveringar. Men har man för avsikt att byta boende och behöver lån för att finansiera detta kan det möjligen vara värt att tänka på. Detta kan lösas på några olika sätt antingen genom att helt enkelt ha tillräckligt med pengar för att köpa bostad utan lån, genom att etablera en bra bankkontakt eller genom att se till att ha inkomster vid tillfället för flytten. Det mest ”FIRE” av dessa skulle jag vilja påstå är ju att betala för boendet med pengar som man faktiskt har.

Hoppas detta är någon ledning till hur vi tänker, och roligt att du uppskattar bloggen!

GillaGilla

Vad roligt att ni väljer att lyfta detta precis nu, min man och jag hade denna bild som diskussionsunderlag i förra veckan när vi räknade på hur det ser ut för oss. Vi lever en liknande livsstil, men med pendling som äter upp en del av pengarna varje månad. Detta är dock inget vi kommer ändra på då vi trivs där vi bor. Det är alltid intressant att reflektera över sina val och prioriteringar och det vi saknar i jämförelse med er är just investeringarna, så det får väl bli ett framtida projekt för oss.

GillaGillad av 1 person

Ni precis som vi, är knappast rika men vi är fantastiskt fria!

GillaGillad av 1 person

Hej och tack för din kommentar,

Det var en bra sammanfattning, frihet är mer värt än pengar!

GillaGilla

Hej!

Hur tänker ni kring att värdet på ert hus ingår i cirkeln? Är det inköpspris+hyresintäkter för stugan i den ljusblå tårtbiten? För egen del så bor vi i villa på landet som är ‘vår plats’ på jorden och kommer aldrig att sälja det. Således kommer pengar från vår bostad heller aldrig kunna realiseras. Tänker ni att ni säljer ert hus så småningom och tar hem pengarna?

Mvh Ludvig

GillaGillad av 1 person

Hej och tack för din kommentar,

Det är huset upptaget till inköpspris med avdrag för vårt kvarvarande lån som syns i tårtbiten. Vi har inte för avsikt att sälja huset under vår livstid även om det såklart inte är omöjligt. Däremot så har vi en flexibel syn på boendet vilket gör att det idag genererar intäkter i form av hyra samt låga kostnader för boende för vår familj. I en framtid när barnen flyttat ut eller när något annat förändras så kan vi tänka oss att till exempel hyra ut boendet under en period och därmed få högre avkastning som vi kan använda till något annat..tex bo utomlands en tid. För oss är boendet en flexibel tillgång som kan leverera många olika värden över tid och därmed finns det med i balansräkningen det kan dock inte utgöra för stor del av totalen för det är andra delar som måste leverera större delen av det kassaflöde som vi lever på dagligen.

Hoppas det var lite tydligare..om inte ställ gärna följdfrågor så ska jag försöka besvara dom?

GillaGilla