Tiden går fort när man har roligt brukar det heta, nu är det fyra år sedan Maribel tog steget ut i det fria livet och vi blev publika med vårt projekt att nå ekonomiskt frihet. Frågorna var många men inget fick så mycket fokus som frågan om hur man kan leva ett gott liv på ”så lite” tätt följt av frågan om hur pengarna skulle räcka.

För vår del har vi gradvis sedan vi hoppade av ekorrhjulet haft mindre och mindre fokus på den ekonomiska sidan av det hela men självklart har vi fortfarande hyfsad koll på hur mycket vi göra av med vilket vi numera presenterar säsongsvis senast för vintersäsongen.

I våras fick vi några frågor kring hur det såg ut med vårt kapital och även om jag visste att det såg bra ut så hade vi inte tittat på det på ett tag. Nu har jag kollat upp och i transparensens tecken så tänkte jag visa ungefär hur saker och ting har utvecklats över de första 4 åren.

Vi ger här ungefärliga siffror för att ge en förståelse och att vi inte tror att detaljerna ger så mycket för er läsare, men har ni specifika frågor så ställ dom gärna i kommentarerna så ska vi försöka förklara mer i detalj.

Kortfattat kan man väl säga att det har varit goda år för den som äger ett eget kapital, fastigheter har fortsatt gå upp i värde och så även aktier, fonder och andra tillgångar. Det har dock varit en ganska skakig resa med en del kriser och större nedgångar som gjort att vi även fått testa hur det känns.

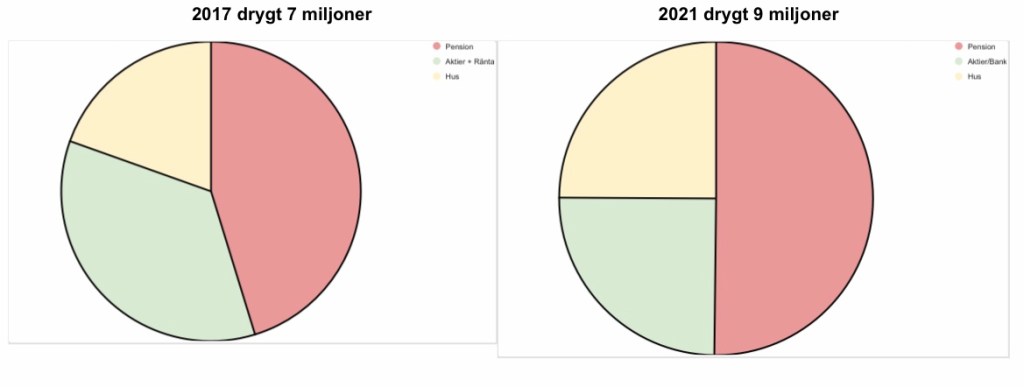

För oss innebär det på sammanfattad nivå att vårt kapital i aktier och räntor har minskat något då detta är det kapital vi i huvudsak lever på medan värdet på vår bostad har ökat både på grund av uppdateringar vi själva gjort men också på den allmänt goda utveckligen på marknaden. Det samma gäller våra pensionstillgångar som till störst del är placerade i fonder vilka också har ökat markant.

Våra utgifter har varit ungefär 250 000 om året i snitt vilket ger 1 miljon på 4 år, eftersom aktierna fortsatt att ge avkastning under perioden så har ändå vårt ”fria kapital” i form av aktier och ränteplaceringar bara minskat med 400 000 under perioden.

Parallellt har huset ökat med en knapp miljon i värde och pensionen med 1,5 miljoner så den totala värdeutvecklingen är positiv med 2 miljoner på 4 år från drygt 7 till drygt 9 miljoner. Det innebär att pensionen nu utgör mer än 50% av vårt totala kapital men också att vi (tyvärr?) är 4 år äldre och därmed närmare möjligheten att början ta ut den.

Vi har även några ekonomiska ”säkerhetslinor” som vi inte inkluderar i dessa siffror, vi har ett sparande till barnen på några hundra tusen per barn, vi har ungefär motsvarande en årsutgift i utdelningsbart medel i vårt bolag (där vi samlar de små extrainkomsterna vi får). Vi inkluderar inte heller den statliga inkomstpensionen i våra beräkningar vilket gör att pensionskapitalet egentligen är större än vad som anges ovan.

Vår huvudsakliga säkerhetslina är ändå vår förmåga att kunna leva gott på lite, kombinerat med att vi fortsätter att utvecklas och göra saker, om än inte med samma fokus på inkomst som tidigare, vilket innebär att vi kan skapa mer inkomster om vi vill eller mot förmodan skulle behöva.

Vad är era reflektioner på detta? Ser det liknande ut för er andra eller har ni andra erfarenheter?

Våra båda böcker finns att köpa på de flesta ställen där böcker finns men bäst direkt från vårt lilla förlag pug.se . Kan eller vill du inte köpa så finns den på många bibliotek, finns den inte på ditt lokala bibliotek så kan du lägga ett inköpsförslag.

Vi försöker verkligen svara på alla frågor vi får och ställer du frågan på bloggen så kan fler läsa både fråga och svar! Vill du ändå skicka ett privat meddelande, boka en föreläsning, intervju eller liknande så går det bra via detta formulär. Vi finns även på twitter som @farbrorfri och på instagram som @enkelboning där ni också gärna får följa oss.

Kul läsning och som vanligt imponerad av er bekymmersfria inställning. Då jag själv lägger mycket tid i Excel med olika räkneövningar varje månad.

Då första möjliga uttag av pension är runt 10 år bort och ”aktier&räntor” minskat med flera hundra tusen kronor trots goda börsår funderar jag lite på hur ni tänker kring det. Visst att det finns ett värde i huset men att öka husbelåningen för att köpa mat känns väl inte klockrent?

Kommer det tillgängliga kapitalet verkligen räcka fram till pensionen om börsen står 30% lägre än idag om 5 år och ni dessutom tagit ut nästan 1,5 miljon till under dessa 5 år? Även om börsen sen vänder upp 2026-2030 så blir ju uttag på 300k per år under dessa år märkbara för en allt mindre aktieportfölj.

Jag vet att ni kommer lösa det om det väl blir så och är mest intresserad av hur ni känner rent psykologiskt kring ovanstående.

GillaGillad av 2 personer

Hej och tack för din kommentar,

Din fråga har egentligen två svar det första är rent ekonomiskt. En av anledningarna till att värdet på våra fria tillgångar har minskat under perioden är just att vi valt att placera dom i relativt säkra och tråkiga tillgångar ( hyresbostäder, elproduktion, livsmedel, skog etc) och att vi dessutom har rätt mycket i kontanter och ränta det betyder att dom inte riktigt hängt med i den allmänna uppgången även om även vår portfölj har gått bra i det här börsklimatet. Vi har ju haft några olika kriser under den här perioden och även om vår portfölj också gått ner då tillsammans med allt annat har vi sett att den är mindre volatil. Våra pensionstillgångar är i första hand placerade i breda (och billiga) fonder som har följt marknaden upp och det är också där vi haft den stora värdeuppgången och där vi har längst tidshorisont på placeringen.

Det andra svaret handlar om inställningen till risk, vilket risk är egentligen störst, att vi idag bränner vårt liv på sådant vi inte vill hålla på med för att ha ännu större marginaler för en eventuell kris? Tänker också att en långvarig nedgång i tillgångspriser troligen är kopplad till någon större kris i samhället och då tänker jag att det visserligen kan drabba oss med men troligen är vi bättre rustade än de flesta.

Tror generellt att excel och kalkyler kan ta en bara så långt i relation till frihet. Att byta ett jobb där man maniskt tittar på arbetsgivarens excel ark till ett liv där man istället maniskt tittar på sitt eget excel ark var inte det som lockade:-)

GillaGilla

Tack för bra svar!

Det handlar om att göra det maniska excelkollandet till en rolig och givande hobby 😉

GillaGillad av 1 person

Intressant med uppföljning/rapport. Det har varit en bra period för att leva i och sträva efter frihet, hoppas den fortsätter. Pensionstillgångar i fonder med lite risk har betalat sig väldigt bra senaste tiden.

GillaGillad av 2 personer

Hej och tack för din kommentar,

Det har verkligen varit en bra period på många sätt, det som drabbat alla har ju även drabbat oss med begränsningar i och med pandemin. Börsen har generellt gått mycket starkt men vi håller huvudtet kallt och inser att det varit exceptionellt bra och att även andra tider kommer.

GillaGilla

Ja det är nog ungefär så här det ser ut för oss fria.

För egen del är jag i åldern att utnyttja pensions pengarna och det gör att det fria kapitalet endast behöver utnyttjas vid extraordinära tillfällen.

Den statliga pensionen kom vid 61 tro det eller ej!;-).

Du har så rätt i att den sanna säkerhetsmarginalen ligger i flexibilitet och kunskapen att leva ett bra liv på lite!

Vill understryka vikten av att vara rätt mentalt förbered inför fire och inte fly från något utan välja det livet för att det passar en bäst.

GillaGillad av 1 person

Hej och tack för din kommentar,

Som du mycket riktigt påpekar så handlar det i så väldigt hög utsträckning om att vara mentalt förberedd och att skapa sig något att sträva efter och att det inte bara handlar om att fly bort från något.

GillaGillad av 1 person

Hej!

Bra blogg! Ni inspirerar! Tror ni klarar av en och annan kris för ni verkar ju ha både reservkapital i bolaget och jobba lite extra,vi har ungefär samma plan🙂.

Hur mycket kapital hade ni kontant/aktier när ni blev fria(utan pension och hus inräknat)? Någon belåning på huset? Jobbar ni bara genom bolaget eller timvikariat? Plockar ni ut någon lön?

Tack på förhand.

/Norrbo

GillaGillad av 2 personer

Hej och tack för din kommentar,r

Vi hade ca 2,7 miljoner i aktier och kontanter när vi valde att kliva av och nu har alltså den summan minskat till 2,3 miljoner medan andra delar av kapitalet har fortsatt att växa till sig.

Just nu har vi inga extrainkomster som betalas ut som lön utan allt går in i firman och där har vi aldrig tagit någon utdelning eller lön däremot så kan ju firman täcka våra kostnader för tillexempel dator och telefon och en del annat så möjlighet hjälper den oss att sänka våra månadskostnader med någon 1000-lapp jämfört med om vi hade skrivit etc ”bara” som hobby.

GillaGilla

Jag vet inte om jag själv hade vågat kalla mig för fri med det kapitalet, om ni ursäktar. Såvitt jag kan se så finns inga säkerhetsmarginaler alls i ovan siffror, speciellt inte om man har försörjningsansvar för en familj. Men, då är jag säkert inte lika bra på att leva extremt billigt som ni får antas vara.

Mvh investera-pengar.blogspot.com

GillaGillad av 2 personer

Hej och tack för din kommentar,

Tror inte det finns något kapital som enskilt gör en ”fri” utan det är en kombination mellan en inställning och en tillräcklig marginal för att känna sig bekväm. Det finns personer som jobbar på tillfälliga påhugg och som känner sig väldigt fria medan det finns andra som har miljarder men som inte har någon som helst känsla av frihet. En del av detta är också (som jag även kommenterade ovan) en fråga om hur man bedömer olika risker. Oftast så ska man ju göra någon form av uppoffring för att bygga ett större kapital och vad bedömer man då är mest värt att få vara ”fri” redan nu eller att ha ännu högre säkerhetsmarginal?

GillaGilla

Du skriver att ni inte räknar in inkomstpension, men hur mycket har ni i PPM och pensionsrätter för tillfället?

Har ni planerat ta ut pensionen så tidigt som möjligt oavsett om ni behöver pengarna eller ej?

Är det inte skattemässigt väldigt fördelaktigt att i alla fall plocka ut 60.000kr per person och år ur bolaget som lön. Miljonär innan 30 räknade för ett tag ut att då får man mer pensionsrätt än vad man betalar in i skatt;) ?

GillaGilla

Hej Johan och tack för din kommentar,

Vi har haft relativt stora pensionsavsättningar även till inkomstpension, men det är nog ungefär hälften av vad de flesta har som har jobbat ett helt arbetsliv. För några år sedan såg jag att median personen som gick hade kring 2 miljoner i allmän pension min pensionsrätt är på ca 70% av det och Maribels är något lägre..men inte mycket säg kring 60-65% (har inte koll på de exakta siffrorna nu). Detta ser vi dock som en bonus och vi räknar med att klara oss utan dessa…

Vi har inte helt beslutat hur vi ska göra men troligen så börjar vi ta ut lite pension så snart vi får tillgång till pengarna för att sprida utbetalningen över så många år som möjligt men det återstår att se.

Det kan hända att vi tar ut lite pengar ur firman någon gång i framtiden men det är inte aktuellt just nu utan de pengarna får helt enkelt stå kvar där….en del är dock investerade så dom jobbar för oss:-)

GillaGilla

De har inkomster från uthyrning av en stuga också, så kapitalet behöver inte stå för alla kostnader.

GillaGillad av 1 person

Hej igen!

Intressant att höra eran strategi, tar med oss delar av den till vårat upplägg.🙂

Vi har i nuläget 2,9 miljoner i aktier och 350 000 i kontanter, sambon ska minska arbetstid till 50% i höst(varit föräldraledig 18 månader)och tanken att jag ska göra samma till nästa sommar.

Vi har i mitt tycke för högt bolån ännu så blir nog att knoga på 50% 1-2 år till vi har 4 miljoner i aktier och 250k i kontanter(1 årsbudget) samt betalat av några 100k på huslånet.

Tusen tack för att ni delar med er av eran resa.

/Norrbo

GillaGillad av 2 personer

Hej och tack för din kommentar,

Ser nu att jag inte besvarade din fråga om belåning av huset. Vårt hus är belåtna motsvarande ca 20% av värdet och det är till och med möjligt att vi kommer höja belåningen något framöver om vi gör några saker på huset som tydligt höjer dess värde. För oss handlade det om att få en balans mellan olika kapital vilket det låter som att ni satsar på också. Om man däremot ska ha tillräckligt med ”fritt kapital”, extra pension och ett helt skuldfritt boende för att våga ta steget är det risk att det blir väldigt sent i livet….tänker jag så även där en balans mellan olika risker..

GillaGillad av 1 person

God morgon!

Helt rätt, någon risk måste man ju ta🙂.

Vi ligger på 75% belåning just nu, vi har alldeles för stort och dyrt hus 190m2 för 2,5 miljoner på 3 personer, 3 km härifrån får man väldigt fina för 800 000-1,2 miljoner så där har vi stor potential att kapa kostnader.

Nu till något helt annat, har ni några tips på sevärdheter i Dalarna? Kommer nog tillbringa 2-3 dagar där under v35, Tällberg var vi till 2019 och kommer åka dit igen.

Tack på förhand.

/Norrbo

GillaGilla

Hej Oskar! Tack för en bra blogg och att ni delar med er av era siffror. Jag blir inte riktigt klar på varför aktier och pension är olika poster. Jag sparar hela mitt ”bli-fri-kapital” i billiga aktieindexfonder, men ser det som min pension. Vill du förklara skillnaden hos er? Allt gott, Benjamin

GillaGillad av 2 personer

Hej och tack för din kommentar,

Lyssnar på din podd varje avsnitt och tycker alltid det är intressant:-)

Vad gäller pension för oss så är det de delar av vårt sparande som är inlåsta tills vi är 55+. Vi har tidigare haft möjlighet att sätta undan extrapengar i tjänstepension och även IPS som under några år var en skattegynnad form av pensionssparande. Dessa är i huvudsak placerade i aktiefonder. För oss är allt detta vårt ”bli-fri-kapital” som du kallar det men vissa delar blir inte tillgängliga förrän tidigast och 10 år och därför behöver vi ha kolla på balansen med de pengar som är tillgängliga nu. För transparens så delar vi även den uppdelningen på bloggen.

Hoppas det blev tydligare, om inte får du ställa en följdfråga!

GillaGillad av 1 person

Vad hedrande att du lyssnar på podden – det glädjer mig mycket! Tack för ditt utförliga svar, då är jag helt med på hur ni delar upp era olika poster. Jag hoppas att komma dit ni är inom en tioårsperiod.

GillaGillad av 1 person

God morgon!

Helt rätt, någon risk måste man ju ta🙂.

Vi ligger på 75% belåning just nu, vi har alldeles för stort och dyrt hus 190m2 för 2,5 miljoner på 3 personer, 3 km härifrån får man väldigt fina för 800 000-1,2 miljoner så där har vi stor potential att kapa kostnader.

Nu till något helt annat, har ni några tips på sevärdheter i Dalarna? Kommer nog tillbringa 2-3 dagar där under v35, Tällberg var vi till 2019 och kommer åka dit igen.

Tack på förhand.

/Norrbo

GillaGillad av 1 person

Hej va härligt att det går som ni vill med budgeten. jag undrar var ni har i pention? är det bara tjänstepension?

Har ni betalat av allt lån på huset eller hur räknar ni det?

När ni har med huset i kalkylen hur tänker ni där? För det har ju ett värde men är även en utgift?

Låna upp om ni behöver pengar?

Sälja flytta till annat?

Hur tycker ni att livet som fri har gått. Var det som ni tänkt?

Bättre sämre?

Något som varit extra jobbigt?

Och vad har varit det bästa?

Mvh

Caroline

GillaGillad av 2 personer

Hej och tack för din kommentar, ska se om jag kan svara på allt:-)

Det som är med ovan är de pengar som vi kan placera själva så det är tjänstepension, IPS och premiepension.

Vi har ett litet lån på vårt hus så det värde som vi tar upp är marknadsvärdet minus lånet, belåningen motsvarar ungefär 20% av marknadsvärdet.

De pengar som vi investerat i vårt boende levererar idag en billig bostad till oss, tidvis när vi hyr ut stugan kan vi till och med leva nästan gratis. Längre fram kan vi tänka oss att sälja eller hur ut boendet periodvis och då kan boendet leverera värde till oss på andra vis. Det är helt rätt att boendet även är en kostnad i form av löpande utgifter, underhåll etc det är dock även ett kapital som kan leverera olika värden till oss över tid..

Livet som fri har på vissa vis blivit exakt som vi tänkt oss och på andra vis inte alls, framförallt så har vägen fram till den punkt där vi är idag inte varit exakt så spikrakt som vi först trodde. Man behöver hitta en ny balans där det varken är eftersträvansvärt att överfylla och skapa ett nytt ekorrhjul men samtidigt inte heller är eftersträvansvärt att göra så lite som möjligt…eller ingenting. Man får jobba på den balansen och det är inte en punkt som men hittar och sen ligger den kvar där utan man behöver balansera om löpande.

En frustration som vi haft är att vi trots allt inte är helt fria eftersom vi har barn som går i skolan men där har vi ni kommit till en djupe insikt kring att var sak har sin tid i livet och nu har vi möjlighet att vara fria utifrån de förutsättningar som skolan sätter och senare i livet när barnen står på egna ben så kommer vi ha en annan typ av frihet men säker då också en del begränsningar av andra slag. Hur som det gäller att kunna se saker i lite längre perspektiv något som ibland är lättare och andra gånger är svårare.

Hoppas det besvarade dina frågor!

GillaGillad av 1 person

De stora vinnarna är väl era barn, som får ha två föräldrar så närvarande under sin uppväxt. Har de några synpunkter på hur ni lever jämfört med hur deras kompisar lever?

GillaGillad av 1 person

Hej G och tack för din kommentar,

Ja det är på många sätt väldigt härligt för både vuxna och barn att vi får ha mer tid tillsammans. Det blir både fler underbara tillfällen och fler jobbiga tillfällen när man har mer tid tillsammans men så är det i en familj tänker jag. Våra barn lever egentligen inte så annorlunda mot andra men däremot därför att vi har varit ganska publika med hur vi lever tror jag att de är mer medvetna än andra barn. Det är också så att vi av princip brukar ta diskussionen kring vad vi vill lägga pengar på snarare än att säga ”vi har inte råd” vilket jag tror är ganska vanligt i andra familjer. Vi tror det är bra i längden men ibland kan det leda till lite konflikt då vi säger att ”jovisst har vi pengar till en ny X men vi tycker inte det är så viktigt just nu…vi gör heller Y”.

GillaGilla

Intressant inlägg och speciellt din kommentar om ert pensionskapital. Läste på pensionsmyndigheten att en 44-åring i snitt, har 58 månadslöner i pensionskapital. Om vi antar en ”snittlön” på 30 tkr så borde pensionskapitalet vid 44 års ålder vara ca 1,8 milj. Vid 61 ska detta vara ca 3,4 milj. Detta för att få ut en snitt-pension.

Snittpensionen 2021 är 13200 kr före skatt.

Jag tror inte att någon ser fram emot att leva på 13200 kr före skatt idag, så pensionskapitaket bör vara väsentligt högre kan man ju tycka.

Jag vet ju inte riktigt hur gamla ni är men om jag gissar på runt 44 år, så ska ju era pengar räcka till 61 (för den allmänna, men vi antar att det gäller för hela pensionen för enkelhetens skull). Detta är 17 år.

Om ni nu har ca 2,5 milj i kapital (räknar inte med huset då ni ju måste bo någonstans och säljer ni huset så får ni nog en betydligt högre boendekostnad och belånar ni huset drar ju räntan ner avkastningen) och använder i snitt 250 tkr per år (+ inflation på i allafall 1,7% per år) så räcker dessa precis men kräver då en årlig avkastning på 8,5%.

Det ger typ inga marginaler alls. Varken i livet innan pensionen eller när ni väl behöver plocka pension.

Man måste ju även beakta att äldre barn är dyrare än yngre, även om man inte köper en massa prylar. Jag tänker på tex mat. Man är ju inte tvingad att bistå sina barn med en massa pengar men visst vill man som förälder kunna stötta upp med ekonomi OM det behövs?

Man kan inte heller skriva fan på väggen men vad händer om ni separerar när ni är 60+ eller om nån av er dör om 5 år eller om 20? Hur ser planen B ut då? Även om man ska se positivt på livet så kan man inte helt leva i en rosa dimma, speciellt inte om man har barn.

GillaGillad av 1 person

Hej Johana , I inlägget framgår att från och med att de fyller 55år, dvs om 10-12 år så får de tillgång till sin tjänstepension som nu är värd ca 4,5milj i dagsläget. De 2,5milj i fritt kapital behöver alltså bara räcka i 10-12 år, därefter får de rejäl påfyllning från 55 års ålder (typ 450.000kr/år före skatt)och när de väl är 65år kan de ta ut allmän pension som kanske inte blir så hög, men högre än garantipension 7700kr/pers/mån , men med tanke på att de lärt sig leva billigt så tror jag det fungerar bra.

En separation vid 60+ är förstås inte bra rent ekonomiskt, men de lär ju ha mer kapital per person än en genomsnittlig undersköterska och förmågan att leva billigt, men huruvida familjen fri har en plan B vid dödsfall och separation kanske är värt ett helt nytt inlägg i bloggen?

GillaGillad av 1 person

Hej och tack för era kommentarer,

Vet inte exakt var jag ska börja, för det första så är jag 45 och Maribel fyller 44 i år så åldern var rätt. Vårt antagande om levnadsomkostnader är ett snitt över lång tid och självklart kan det vara så att vi kommer ha radikalt högre kostnader under några år när barnen alla är tonåringar men det kommer också komma perioder när vi har väldigt mycket lägre kostnader då de är utflugna. Det är lite osäkra när pension blir tillgänglig men då vi har tjänstepension i fler olika avtal och dessutom IPS så har vi utgått ifrån att åtminstone någon del av detta blir tillgängligt från 55.

Vår plan är och har alltid varit att också fortsätta att utvecklas på ett sätt så att vi kan arbeta igen om det är något vi önskar eller behöver göra av någon anledning. Det betyder att vi gör saker drivet av intresse men mycket av detta skulle vara möjligt att göra mot ersättning om det fanns ett sådant behov någon gång i framtiden.

Vid separation skulle det ju såklart innebära ett slag ekonomiskt men vi har ett lågt belånat boende och ett relativt stort kapital så vi skulle nog vara bättre rustade än de flesta. Det är ju svårt att säga att det aldrig skulle hända men i min värld är det väldigt osannolikt vi tenderar nämligen att snarare sluta oss samman och kämpa när det är lite tufft än att vända oss ifrån varandra. Ett dödsfall är ju i och för sig möjligt men då pensionen har efterlevande skydd och boendet är i stort sett avbetalt så skulle det egentligen innebära en ekonomisk vinst då det är en mindre mun att mätta i familjen…sen skulle det vara hemskt rent mänskligt men det är ju ett icke problem ekonomiskt.

Generellt tror jag att det största hindret mot ekonomiskt frihet är en allmän ”räddhågsenhet” och riskaversion som gör att man målar fan på väggen. Visst skulle vi ha kunnat jobbat några år till och byggt en kapital på några miljoner till men för det första så innebär inte heller detta belopp en total säkerhet och dessutom så skulle vi ju då ha missat flera år som fria vilka nu är ett mycket uppskattat faktum. Det finns marginal i vår kalkyl både på kapital och på kostnadssidan men den är inte kilometervid just av den anledningen att vi efter en viss gräns prioriterat frihet framför ytterligare säkerhet.

GillaGilla

Ok, uppfattade som det gällde hela pensionen som var, i hans fall ca 70% av 2 milj och i hennes ca 65%. Men då kommer allmän pensionen utöver detta. Kan såklart ändå sjunka kraftigt om man behöver plocka redan vid 55.

Men tack för tydliggörandet.

GillaGilla

Farbror Fri;

Tycker er resa är fantastisk och du har rätt att man inte ska ta ut elände i förtid.

För egen del hade det inte funkat att vara i behov av pengar vid 60 oavsett anledning, så jag känner mig tryggare mer lite större marginaler.

Och tror inte det är många som ser framför sig att man kommer att separera eller dö i förtid, men trots allt händer det tyvärr.

GillaGillad av 1 person

Hej Johana och tack för dina kommentarer,

Kul att du gillar det vi har gjort och kul att du ställer frågor, för dessa saker är väldigt långt från svart/vita och det finns inga rätta svar bara en mängd avvägningar.

Risk handlar nästan alltid om en avvägning mellan olika saker, om jag kör min bil i 10 km i timmen så är risken för en allvarlig olycka väldigt låg men däremot kommer jag fram väldigt sent till allting (eller så behöver jag ge mig iväg väldigt tidigt). Det är med andra ord likt den ekonomiska planen en avvägning mellan risk och tid.

För vår del så har vi sett den största risken i vår ”kalkyl” som att det skulle uppstå ett litet gap mellan det att våra tillgängliga pengar tar slut och innan vi får tillgång till pension. Det betyder att någon gång mellan 53-58 års ålder skulle det kunna uppstå ett gap…å andra sidan sammanfaller det med att våra barn kommer att vara stora men troligen ännu inte utflyttade och då har vi bättre möjligheter än idag att arbeta en del om så skulle behövas. I ärlighetens namn så arbetar vi ju redan idag i begränsad omfattning så enda skillnaden skulle vara att vi tog ut lön för att leva på istället för att fortsätta bygga upp kapital i firman.

Pension har vi dock om man lägger ihop allmän och tjänstepension mer än de flesta och vi är dessutom bättre än snittet på att leva gott på lite.

GillaGilla

Jag uppfattade det som om att du hade 70% av vad en snittpensionär har i pensionskapital. Ett missförstånd. 🙂

Som du skriver: alla har en egen tolkning av vad risk är för dem och hur flexibel man kan och vill vara, när man väl slutat arbeta. Jag tex vill ju inte behöva börja igen så därför vill jag ha tillräckligt med pengar så att jag även kan klara mig ensamstående om det blir tvunget.

Tack för svaret 🙂

GillaGillad av 2 personer